క్రెడిట్ చరిత్ర - మీ క్రెడిట్ చరిత్రను ఉచితంగా + TOP-4 మార్గాల్లో ఎలా తనిఖీ చేయాలి, ఇంటర్నెట్ ద్వారా ఆన్లైన్ ద్వారా CI ని ఎలా కనుగొనాలి (ఆన్లైన్)

ఐడియాస్ ఫర్ లైఫ్ ఆన్లైన్ పత్రిక పాఠకులకు శుభాకాంక్షలు! ఈ రోజు మనం క్రెడిట్ చరిత్ర గురించి మాట్లాడుతాము - అది ఏమిటి, మీరు మీ క్రెడిట్ చరిత్రను ఇంటర్నెట్ ద్వారా చివరి పేరు (లేదా పాస్పోర్ట్) ద్వారా ఉచితంగా ఎలా కనుగొంటారు మరియు తనిఖీ చేయవచ్చు, ఇక్కడ CI ఆన్లైన్లో ఆర్డర్ చేయడం మరియు చూడటం మంచిది.

మార్గం ద్వారా, ఒక డాలర్ విలువ ఇప్పటికే ఎంత ఉందో మీరు చూశారా? మార్పిడి రేట్ల వ్యత్యాసంపై ఇక్కడ డబ్బు సంపాదించడం ప్రారంభించండి!

వ్యాసం చదివిన తరువాత, మీకు కూడా తెలుస్తుంది:

- మీరు మీ స్వంత క్రెడిట్ చరిత్రను ఎందుకు తెలుసుకోవాలి;

- అన్ని డేటాబేస్లలో మీ పాస్పోర్ట్ ఆధారంగా మాత్రమే మీ CI ని తనిఖీ చేయడం సాధ్యమేనా;

- BCH నుండి ఇంటర్నెట్లో క్రెడిట్ నివేదికను త్వరగా పొందడం ఎలా.

ప్రచురణ చివరలో, మేము సాంప్రదాయకంగా ఈ అంశంపై అత్యంత ప్రాచుర్యం పొందిన ప్రశ్నలకు సమాధానం ఇస్తాము.

ఇక్కడ మేము వెళ్తాము!

క్రెడిట్ చరిత్ర అంటే ఏమిటి, ఇంటర్నెట్ ద్వారా చివరి పేరు ద్వారా మీ క్రెడిట్ చరిత్రను ఉచితంగా ఎలా కనుగొనాలి (తనిఖీ చేయండి) మరియు మీ పాస్పోర్ట్ ఉపయోగించి CI ఆన్లైన్ను ఎక్కడ చూడవచ్చు our - మా సంచికలో చదవండి

1. క్రెడిట్ చరిత్ర అంటే ఏమిటి మరియు దానికి ఎందుకు అవసరం 📄 - భావన యొక్క పూర్తి అవలోకనం

మీ క్రెడిట్ చరిత్రను నిర్వచించడం ద్వారా ప్రారంభిద్దాం.

క్రెడిట్ చరిత్ర - ఇది రుణగ్రహీత (ఒక నిర్దిష్ట వ్యక్తి లేదా సంస్థ) గురించి సమాచారం, ఇది బ్యాంకు, MFO మరియు ఇతర సంస్థల నుండి అరువు తెచ్చుకున్న డబ్బును తిరిగి ఇచ్చే బాధ్యతలను నెరవేర్చడం.

చాలా సందర్భాలలో, క్రెడిట్ హిస్టరీ (సిఐ) ను జారీ చేసే అవకాశాన్ని నిర్ణయించేటప్పుడు ఆర్థిక సంస్థలు ఉపయోగిస్తాయి తరువాత ఋణం.

రుణగ్రహీత యొక్క క్రెడిట్ చరిత్రలో ఏ సమాచారం ఉంది మరియు నేను నా CI ని ఎక్కడ పొందగలను (ఉచిత మరియు చెల్లింపు)

దాని ప్రధాన భాగంలో, CI అనేది ఒక పత్రం 3 విభాగం.

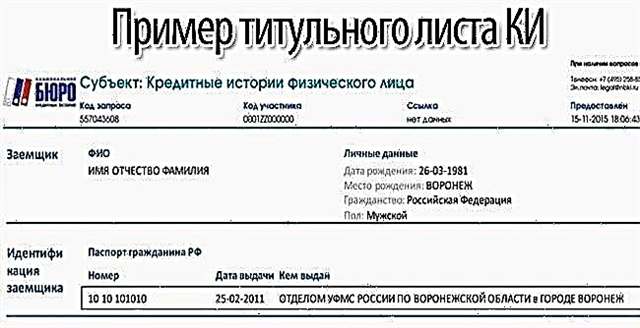

విభాగం 1. శీర్షిక భాగం

టైటిల్ విభాగంలో రుణగ్రహీత గురించి ప్రాథమిక సమాచారం, అలాగే అతని రుణాల గురించి సంక్షిప్త సమాచారం ఉన్నాయి.

ఒక వ్యక్తి యొక్క క్రెడిట్ చరిత్ర యొక్క శీర్షిక భాగం యొక్క నమూనా

ఇది క్రింది సమాచారాన్ని కలిగి ఉంది:

- రుణగ్రహీత గురించి వ్యక్తిగత సమాచారం. ఇందులో ఇంటిపేరు, పేరు మరియు పోషకశాస్త్రం, అలాగే పుట్టిన తేదీ మరియు ప్రదేశం ఉన్నాయి;

- గుర్తింపు డేటా - రిజిస్ట్రేషన్ మరియు నివాస చిరునామా, అలాగే టెలిఫోన్లు;

- సారాంశం డేటా - రుణాల సంఖ్య, సకాలంలో చెల్లించిన మరియు మీరిన రెండూ, ప్రస్తుతానికి అప్పుల మొత్తం, ప్రస్తుత స్థావరాల స్థితి.

టైటిల్ విభాగంలో ఎలా అనే సమాచారం కూడా ఉంది క్రెడిట్ ఖ్యాతికి సంబంధించి ఎన్ని విచారణలు సమర్పించబడ్డాయి... చాలా తరచుగా, loan ణం కోసం దరఖాస్తు చేసినప్పుడు లేదా రుణం తిరిగి చెల్లించేటప్పుడు బ్యాంకులు రుణగ్రహీత యొక్క ఖ్యాతిపై ఆసక్తి చూపుతాయి.

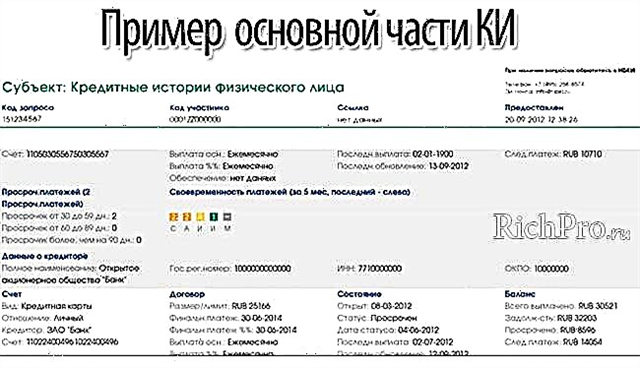

విభాగం 2. ప్రధాన భాగం

ప్రధాన భాగంలో ఆర్థిక లావాదేవీల యొక్క వివరణాత్మక ట్రాన్స్క్రిప్ట్ ఉంది. ఈ విభాగంలో జారీ చేసిన రుణాలు మరియు వాటికి సేవలను అందించే విధానం గురించి సమాచారం ఉంటుంది.

రుణగ్రహీత యొక్క క్రెడిట్ చరిత్రలో ప్రధాన భాగం

నివేదిక యొక్క ప్రధాన భాగం కింది సమాచారాన్ని కలిగి ఉంది:

- రుణ రకం - వినియోగదారు, కార్డు, కారు loan ణం, తనఖా;

- రుణ ఒప్పందం యొక్క ప్రాథమిక నిబంధనలు - చెల్లింపు మొత్తం, దాని చెల్లింపు యొక్క ఫ్రీక్వెన్సీ, ఒప్పందం యొక్క ప్రారంభ మరియు ముగింపు తేదీలు;

- క్రెడిట్ బాధ్యతలను నెరవేర్చిన నాణ్యత - తిరిగి చెల్లించిన, చురుకైన మరియు మీరిన రుణాల సంఖ్య, అలాగే సేకరణ సేవలకు బదిలీ చేయబడిన వారి సంఖ్య;

- సంతులనం, అంటే, ప్రస్తుతానికి రుణ మొత్తం గురించి సమాచారం.

ఈ ప్రయోజనం కోసం, ఎక్కువ స్పష్టత కోసం రంగు హైలైటింగ్ ఉపయోగించబడుతుంది:

- ఆకుపచ్చ ఉల్లంఘన లేకుండా తిరిగి చెల్లించిన రుణాలను నివేదిక హైలైట్ చేస్తుంది;

- పసుపు - చిన్న జాప్యాలతో రుణాలు;

- ఎరుపు - చెల్లింపులు చేయడానికి గడువు తీవ్రంగా ఉల్లంఘించిన రుణాలు;

- నలుపు - చెల్లించని రుణాలు, అలాగే జప్తులు.

రుణగ్రహీతలు అర్థం చేసుకోవాలి ఏమి తో 2015 సంవత్సరాలు, క్రెడిట్ చరిత్రపై పత్రం ఇతర అప్పుల గురించి సమాచారాన్ని కలిగి ఉంటుంది భరణం, యుటిలిటీస్, జరిమానాలు.

విభాగం 3. మూసివేసిన భాగం

ఈ విభాగంలో రహస్య సమాచారం ఉంది. సమర్పించిన క్రెడిట్ చరిత్ర ఎలా ఏర్పడిందనే సమాచారం ఇక్కడ ఉంది. వేరే పదాల్లో, ఎవరు బిసిఐకి డేటాను ప్రసారం చేసారు మరియు ఎవరు సమాచారాన్ని అభ్యర్థించారు.

KI నివేదిక యొక్క అదనపు (మూసివేయబడిన) భాగం

నుండి 2014 సంవత్సరం, క్రెడిట్ ఖ్యాతి నుండి (టైటిల్ మరియు ప్రధాన విభాగం నుండి) సమాచారాన్ని స్వీకరించే హక్కు ఏ కంపెనీకైనా ఉంటుంది. అయితే, దీనికి రుణగ్రహీత నుండి వ్రాతపూర్వక అనుమతి అవసరం. క్రెడిట్ నివేదిక యొక్క విభాగాల సంక్షిప్త వివరణ క్రింది పట్టికలో ప్రదర్శించబడింది.

పట్టిక: "క్రెడిట్ రిపోర్ట్ యొక్క విభాగాలు మరియు అందులో ఉన్న సమాచారం"

| క్రెడిట్ చరిత్ర విభాగం | సమాచారం ఉంది |

| 1) శీర్షిక విభాగం | రుణగ్రహీత గురించి ప్రాథమిక సమాచారం జారీ చేసిన రుణాల గురించి సంక్షిప్త సమాచారం ఎన్ని క్రెడిట్ చరిత్ర అభ్యర్థనలు ఉన్నాయి |

| 2) ప్రధాన విభాగం | ఆర్థిక లావాదేవీల యొక్క వివరణాత్మక డీకోడింగ్ - జారీ చేసిన రుణాల గురించి సమాచారం మరియు వాటిని సేవించే విధానం ఇందులో రుణాల గురించి మాత్రమే కాకుండా, భరణం, జరిమానాలు, యుటిలిటీస్ కోసం అప్పుల గురించి కూడా సమాచారం ఉంటుంది |

| 3) క్లోజ్డ్ సెక్షన్ | బ్యూరోకు ఎవరు సమాచారాన్ని సమర్పించారు, ఎవరు అభ్యర్థించారు అనే దానిపై రహస్య సమాచారం ఉంటుంది |

2. మీ క్రెడిట్ చరిత్రను మీరు ఎందుకు తెలుసుకోవాలి?

పౌరులు తమ సొంత క్రెడిట్ చరిత్రను తెలుసుకోవడం ద్వారా ప్రయోజనం పొందుతారు. అదే సమయంలో, ఎప్పుడూ రుణాలు తీసుకోని వారికి కూడా నివేదికను క్రమానుగతంగా అధ్యయనం చేయడం విలువైనదే. ఇది అనేక ఇబ్బందులను తొలగించడానికి సహాయపడుతుంది.

మీ క్రెడిట్ చరిత్ర నుండి మీరు క్రమానుగతంగా సమాచారాన్ని అభ్యర్థించడానికి కారణాలు భిన్నంగా ఉంటాయి:

- మోసం యొక్క వాస్తవాలను తొలగించడం. తరచుగా, నకిలీ పత్రాలను ఉపయోగించి రుణాలు జారీ చేయబడతాయి. తత్ఫలితంగా, పాస్పోర్ట్ హోల్డర్ అతను రుణగ్రహీత అయ్యాడని తెలియకపోవచ్చు. చాలా తరచుగా, ఈ పరిస్థితి మైక్రోలూన్స్ రంగంలో సంభవిస్తుంది. తరచుగా, పాస్పోర్ట్ యొక్క కాపీ లేదా ఫోటో ఆధారంగా MFO లు మైక్రోలూన్లను జారీ చేస్తాయి. అందువల్ల, వారు సందేహాస్పద వ్యక్తుల చేతుల్లోకి రాకుండా చూసుకోవాలి. పాస్పోర్ట్ను కోల్పోయిన వారి కోసం బిసిఐ నుండి సమాచారాన్ని తనిఖీ చేయడం కూడా ఉపయోగపడుతుంది.

- తప్పు సమాచారం యొక్క దిద్దుబాటు. బ్యాంకింగ్తో సహా అన్ని రంగాలలో లోపాలు ఉన్నాయి. ఈ ప్రాంతంలో చాలా తరచుగా, దోషాలు మానవ కారకంతో పాటు సాఫ్ట్వేర్ వైఫల్యాలతో సంబంధం కలిగి ఉంటాయి. తత్ఫలితంగా, తప్పులు క్రెడిట్ నివేదికను వక్రీకరిస్తాయి మరియు రుణగ్రహీత అతని పాల్గొనకుండానే ప్రతిష్టను దెబ్బతీస్తాయి.

- రుణ దరఖాస్తులపై సానుకూల నిర్ణయం తీసుకునే అవకాశాలను అంచనా వేయడం. మీరు క్రొత్త loan ణం జారీ చేయాలని ప్లాన్ చేస్తే, సంభావ్య క్లయింట్ను అంచనా వేసేటప్పుడు, బ్యాంక్ తన క్రెడిట్ చరిత్ర కోసం BKI ని అడుగుతుంది. రుణగ్రహీత యొక్క ఖ్యాతి ఆధారంగా, రుణదాత తన మంచి విశ్వాసం గురించి ఒక తీర్మానం చేస్తాడు. క్రెడిట్ ఖ్యాతి దెబ్బతిన్నట్లు తేలితే, రుణం కోసం దరఖాస్తుపై ఈ మొత్తాన్ని గణనీయంగా తగ్గించవచ్చు లేదా ప్రతికూల నిర్ణయం తీసుకోవచ్చు. మా వ్యాసాలలో ఒకదానిలో నిరాకరించకుండా చెడు క్రెడిట్ చరిత్రతో ఎలా మరియు ఎక్కడ రుణం పొందాలో చదవండి.

- విదేశాలకు వెళ్లడానికి నిషేధం లేకపోవడాన్ని తనిఖీ చేస్తోంది. తరచుగా, రుణగ్రహీతలు అత్యుత్తమ రుణ బాధ్యతల కారణంగా వారిని దేశం నుండి బయటకు అనుమతించరు. అసహ్యకరమైన పరిస్థితిలో మిమ్మల్ని మీరు కనుగొనకుండా ఉండటానికి, ముందుగానే తనిఖీ చేయడం విలువ. రుణాన్ని మించి ఉంటే ప్రయాణ నిషేధం వర్తిస్తుంది 30,000 రూబిళ్లు... ఇంకా బయలుదేరడానికి, చెల్లింపు ముందుగానే చేయాలి - సుమారు 3 వారాలు ప్రయాణ తేదీకి ముందు. నిపుణులు సిఫార్సు చేస్తారు పరిపక్వత తరువాత, ప్రయాణ నిషేధాన్ని ఎత్తివేయడానికి న్యాయాధికారులను సంప్రదించండి. అలాంటి చర్యలు తీసుకోకపోతే, సరిహద్దు కాపలాదారులను చేరుకోవడానికి పత్రానికి సమయం లేకపోవచ్చు.

- సేకరణ సేవలతో పరస్పర చర్య చేసే అవకాశాన్ని తొలగించడం. తమ సొంత నిధులను తిరిగి పొందడానికి, రుణగ్రహీతలకు సంబంధించి బ్యాంకులు వివిధ చర్యలు తీసుకుంటున్నాయి. తరచుగా వారు అలాంటి ఖాతాదారులతో కలిసి పనిచేస్తారు భద్రతా సేవ, మరియు సేకరణ ఏజెన్సీలు... వారి చర్యలు చట్టం ద్వారా ఖచ్చితంగా నియంత్రించబడుతున్నప్పటికీ, వారితో సంభాషించడం చాలా అసహ్యకరమైనది.

ఈ విధంగా, పౌరులు తమ సొంత క్రెడిట్ చరిత్రలో ఉన్న సమాచారాన్ని క్రమం తప్పకుండా తనిఖీ చేయడానికి ఇక్కడ చాలా కారణాలు ఉన్నాయి.

మీ క్రెడిట్ చరిత్రను తనిఖీ చేయడానికి ప్రాథమిక మార్గాలు (ఉచిత మరియు డబ్బు కోసం)

3. మీ క్రెడిట్ చరిత్రను ఎలా కనుగొనాలి - CI చూడటానికి 4 నిరూపితమైన మార్గాలు

మీ స్వంత క్రెడిట్ చరిత్రపై నివేదికను అభ్యర్థించడానికి అనేక మార్గాలు ఉన్నాయి. ఏది ఉపయోగించాలో నిర్ణయించేటప్పుడు, అర్థం చేసుకోవడం ముఖ్యం రుణగ్రహీత గురించి సమాచారం తరచుగా ఒకేసారి అనేక బ్యూరోలలో నిల్వ చేయబడుతుంది మరియు వివిధ BCH లలో గణనీయంగా తేడా ఉంటుంది.

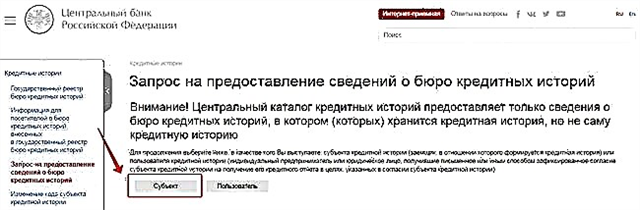

అందుకే మీ గురించి సమాచారం ఎక్కడ నిల్వ చేయబడిందో ముందుగా తెలుసుకోవాలని నిపుణులు సిఫార్సు చేస్తున్నారు. ఇది చేయుటకు, సంప్రదించడానికి అవకాశం ఉంది BKI సెంట్రల్ కేటలాగ్... రష్యన్ ఫెడరేషన్ యొక్క సెంట్రల్ బ్యాంక్ యొక్క అధికారిక వెబ్సైట్ను ఉపయోగించి ఇక్కడ ఒక అభ్యర్థన చేయవచ్చు.

అయితే, వ్యక్తిగత డేటాతో పాటు, మీరు ఇక్కడ పేర్కొనాలి క్రెడిట్ చరిత్ర కోడ్... రుణగ్రహీతకు అది తెలియకపోతే, రుణం జారీ చేసిన ఆర్థిక సంస్థను సంప్రదించడం విలువ.

కేటాయించండి మీ స్వంత క్రెడిట్ చరిత్ర గురించి సమాచారాన్ని పొందడానికి మరియు చూడటానికి 4 ప్రధాన మార్గాలు... వాటిలో ప్రతి ఒక్కటి క్రింద వివరంగా వివరించబడ్డాయి.

విధానం 1. BCI ని నేరుగా సంప్రదించడం

కంటే ఎక్కువ వాస్తవం ఉన్నప్పటికీ 20 క్రెడిట్ బ్యూరోలు, పైగా 90రుణగ్రహీతల గురించి మొత్తం సమాచారంలో% కేంద్రీకృతమై ఉంది 4-ఇ వారిది.

అతిపెద్ద BCH లు:

- నేషనల్ బ్యూరో ఆఫ్ క్రెడిట్ హిస్టరీస్ (ఎన్బిసిహెచ్);

- ఈక్విఫాక్స్ క్రెడిట్ సేవలు;

- క్రెడిట్ బ్యూరో రష్యన్ స్టాండర్డ్;

- యునైటెడ్ క్రెడిట్ బ్యూరో.

తన గురించి ఏ BCH సమాచారం నిల్వ చేయబడిందో రుణగ్రహీతకు ఖచ్చితంగా తెలిసినప్పుడు, వెంటనే ఈ బ్యూరోలను సంప్రదించడం మంచిది. దీన్ని చేయడానికి అనేక మార్గాలు ఉన్నాయి:

- కార్యాలయ కార్యాలయాన్ని సందర్శించడం;

- వ్రాతపూర్వక అభ్యర్థనను పంపుతోంది, ఉదా., టెలిగ్రామ్ రూపంలో;

- ఒక నిర్దిష్ట బ్యూరో అటువంటి అవకాశాన్ని అందిస్తే, ఇంటర్నెట్ ద్వారా.

రుణాలు తీసుకున్న పౌరుల గురించి BKI సమాచారాన్ని సేకరిస్తుంది, నిల్వ చేస్తుంది మరియు ప్రాసెస్ చేస్తుంది. అదనంగా, బ్యూరో ఆర్థిక సంస్థలతో పాటు వ్యక్తుల కోరిక మేరకు క్రెడిట్ చరిత్రపై నివేదికలను రూపొందిస్తుంది మరియు అందిస్తుంది.

BCI పౌరులకు వివిధ సేవలను అందిస్తుంది:

- రుణగ్రహీత యొక్క క్రెడిట్ చరిత్రపై నివేదికను అందించడం. ఈ సేవ అత్యంత ప్రాచుర్యం పొందిందని గణాంకాలు నిర్ధారించాయి. వారు ఆమె కోసం BKI కి దరఖాస్తు చేస్తారు వ్యక్తులువారి క్రెడిట్ చరిత్రను స్పష్టం చేయాలనుకునే వారు, మరియు చట్టపరమైన పరిధులుసంభావ్య క్లయింట్ యొక్క విశ్వసనీయతను తనిఖీ చేయాలి.

- CRI గురించి వివరణాత్మక సమాచారాన్ని కలిగి ఉన్న ధృవీకరణ పత్రం, రుణగ్రహీత గురించి సమాచారాన్ని నిల్వ చేయడం. ఒక వ్యక్తి గురించి సమాచారం అనేక కార్యాలయాలలో ఉందని తేలిన పరిస్థితులలో ఇటువంటి పత్రం అవసరం కావచ్చు. సమాచారం గణనీయంగా మారగలదని అర్థం చేసుకోవడం చాలా ముఖ్యం - కొన్ని BKI సమాచారంలో ఉండవచ్చు ప్రతికూల, ఇతరులలో - అనుకూల.

- క్రెడిట్ చరిత్రలో దోషాలు మరియు లోపాల దిద్దుబాటుBCI యొక్క విధుల్లో మరొకటి. క్రెడిట్ బ్యూరోల ద్వారా, మీరు నివేదికలోని సమాచారాన్ని వివాదం చేయవచ్చు.

- క్రెడిట్ చరిత్ర కోడ్ను పొందగల లేదా మార్చగల సామర్థ్యం.అటువంటి అభ్యర్థనను సమర్పించేటప్పుడు, రుణగ్రహీత తప్పనిసరిగా గుర్తింపు పత్రాన్ని సమర్పించాలి.

ప్రతి 12 నెలలకు ఒకసారి బ్యూరో వద్ద క్రెడిట్ నివేదిక ఉచితంగా ఇవ్వబడుతుంది.

విధానం 2. బిసిఐ of యొక్క ఏజెంట్ అయిన బ్యాంకు శాఖను సంప్రదించడం

BCH యొక్క ఏజెంట్ అయిన ఒక ఆర్థిక సంస్థను సంప్రదించడం ద్వారా మీరు రుణగ్రహీత యొక్క ప్రతిష్టపై నివేదికను అభ్యర్థించవచ్చు.

ఇటువంటి సేవలను అతిపెద్ద బ్యాంకులు అందిస్తున్నాయి పునరుజ్జీవన క్రెడిట్, VTB బ్యాంక్ ఆఫ్ మాస్కో, పోస్ట్ బ్యాంక్, బి అండ్ ఎన్ బ్యాంక్అలాగే కొన్ని ప్రాంతీయ ఫైనాన్స్ కంపెనీలు. అటువంటి సేవను క్రెడిట్ సంస్థ యొక్క శాఖ వద్ద నేరుగా పొందే అవకాశాన్ని తనిఖీ చేయడం మంచిది.

ఈ విధంగా ఒక నివేదికను రూపొందించడానికి, మీరు BCI యొక్క ఏజెంట్ బ్యాంకుకు వెళ్లి తగినది రాయాలి ప్రకటన... నియమం ప్రకారం, ఇది కంటే ఎక్కువ సమయం తీసుకోదు15 నిమిషాలు.

గుర్తుంచుకోండి BKI వలె కాకుండా, క్రెడిట్ హిస్టరీ రిపోర్ట్ అందించడానికి బ్యాంకులు రుసుము వసూలు చేస్తాయి. చాలా సందర్భాలలో, ఇది పరిధిలో ఉంటుంది 800 నుండి 1,300 రూబిళ్లు.

పెద్ద ప్లస్ (+) పత్రం యొక్క ధృవీకరణ కోసం నోటరీని సంప్రదించవలసిన అవసరం లేకపోవడం పరిగణించబడిన పద్ధతి.

విధానం 3. ఇంటర్నెట్ బ్యాంకింగ్ ద్వారా

ఈ రోజు, ఒక పెద్ద బ్యాంక్ యొక్క ఏదైనా క్లయింట్ వారి స్వంత క్రెడిట్ ఖ్యాతిని ఆన్లైన్లో సులభంగా తనిఖీ చేయవచ్చు. చాలా సందర్భాలలో, అభ్యర్థన పంపడానికి, మీ వ్యక్తిగత ఖాతాకు లాగిన్ అయి సేవను ఎంచుకుంటే సరిపోతుంది "క్రెడిట్ చరిత్ర కోసం అభ్యర్థన".

ఈ కేసులో నివేదిక ఛార్జీతో అందించబడుతుంది కమిషన్, ఇది సాధారణంగా బ్యాంక్ కార్డు నుండి నేరుగా డెబిట్ చేయబడుతుంది. ఇది అర్థం చేసుకోవాలి: బ్యాంకులు నిర్దిష్ట సిహెచ్బిలతో సహకరిస్తాయి, వీటిలో నివేదిక అందించబడుతుంది.

విధానం 4. క్రెడిట్ చరిత్రను అంచనా వేయడానికి సేవలను ఉపయోగించడం

ఇటీవల, రుణగ్రహీతలు వారి క్రెడిట్ చరిత్రను అంచనా వేయడానికి అనుమతించే సేవల యొక్క ప్రజాదరణ ప్రజాదరణ పొందింది. అవి కొద్ది నిమిషాల్లోనే అందిస్తాయి మినీ-స్టేట్మెంట్... ఇది కలిగి ఉంది రుణగ్రహీత రేటింగ్, అలాగే ప్రాథమిక సమాచారం - రుణాల సంఖ్య మరియు మీరిన రుణ ఉనికి.

అందుకున్న నివేదిక యొక్క సంక్షిప్తత ఉన్నప్పటికీ, ఈ సేవ ప్రజాదరణ పొందింది. ఇది వివరించబడింది అధిక సమాచారం పొందే వేగం, మరియు తక్కువ ఖరీదు, ఇది గురించి మాత్రమే ఉంటుంది 300 రూబిళ్లు.

కింది సేవలు అత్యంత ప్రాచుర్యం పొందాయి:

- నా రేటింగ్;

- మనీమాన్;

- ZBKI.

సమర్పించిన పద్ధతులు మీ క్రెడిట్ చరిత్రపై నివేదిక పొందడానికి మిమ్మల్ని అనుమతిస్తాయి. వాటి మధ్య ఎంపిక ప్రధానంగా రుణగ్రహీత కోరికలపై ఆధారపడి ఉంటుంది.

2 సులభ దశల్లో చివరి పేరుతో ఇంటర్నెట్లో క్రెడిట్ చరిత్రను ఉచితంగా (ఆన్లైన్) ఎలా చూడాలి - ప్రారంభకులకు సూచనలు

4. చివరి పేరు మరియు పాస్పోర్ట్ ద్వారా ఇంటర్నెట్ (ఆన్లైన్) ద్వారా మీ క్రెడిట్ చరిత్రను ఉచితంగా ఎలా తనిఖీ చేయాలి - దశల వారీ సూచనలు

ఒక పౌరుడు తన సొంత క్రెడిట్ ఖ్యాతిపై వివిధ మార్గాల్లో నివేదిక పొందవచ్చు. ఇంటర్నెట్ యొక్క చురుకైన అభివృద్ధి కారణంగా, దీన్ని చేయడానికి అవకాశాన్ని అందించే ఎంపికలు ఇటీవలి సంవత్సరాలలో బాగా ప్రాచుర్యం పొందాయి. ఆన్లైన్ మోడ్లో.

మీ క్రెడిట్ ఖ్యాతి గురించి ఆన్లైన్లో సమాచారం పొందడానికి కొంత సమయం పడుతుంది. అయితే, ఈ ప్రక్రియ నిజంగా వేగంగా మరియు సరైనదిగా ఉండటానికి, మీరు మొదట ఈ క్రింది వాటిని అధ్యయనం చేయాలి దశల వారీ సూచనలు.

దశ 1. క్రెడిట్ చరిత్ర ఏ CRI లో నిల్వ చేయబడిందో తెలుసుకోండి

మీ స్వంత క్రెడిట్ ఖ్యాతిపై నివేదిక పొందడానికి, మీరు మొదట తెలుసుకోవాలి మీ గురించి డేటా ఎక్కడ ఉంది. అర్థం చేసుకోవడం ముఖ్యం: సమాచారం పొందడానికి, మీకు అవసరం క్రెడిట్ చరిత్ర సబ్జెక్ట్ కోడ్... రుణ ఒప్పందాన్ని రూపొందించే ప్రక్రియలో బ్యాంకులు దీనిని జారీ చేస్తాయి.

కొన్ని కారణాల వల్ల కోడ్ లేకపోతే లేదా అది మరచిపోతే, మీరు మొదట ఏదైనా బ్యాంకు యొక్క సమీప శాఖను సందర్శించాలి. ఇక్కడ, మీ పాస్పోర్ట్ను ప్రదర్శించిన తర్వాత, క్రొత్త కోడ్ను స్వీకరించడానికి మీరు అభ్యర్థన చేయవచ్చు.

తరువాత, మీరు ఈ క్రింది చర్యల క్రమం చేయాలి:

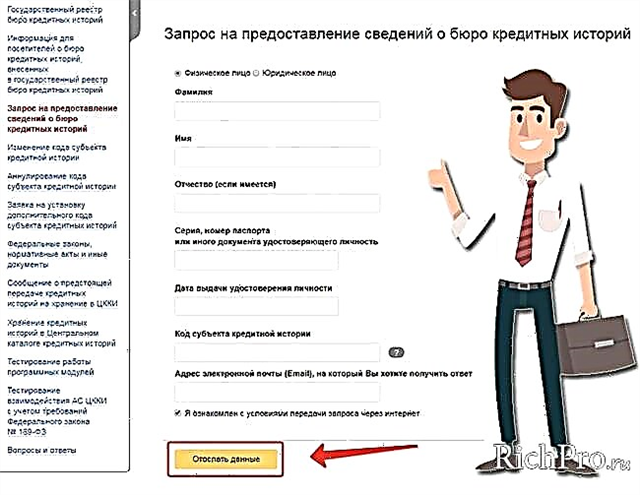

1) రష్యన్ ఫెడరేషన్ యొక్క సెంట్రల్ బ్యాంక్ యొక్క అధికారిక ఇంటర్నెట్ పోర్టల్ను తెరవండి (www.cbr.ru/ckki/). ఇక్కడ మీరు అంశాన్ని కనుగొనాలి "క్రెడిట్ చరిత్రల సెంట్రల్ కేటలాగ్"... ఈ విభాగాన్ని ఎంచుకున్న తరువాత, లింక్ను అనుసరించండి "క్రెడిట్ బ్యూరోలపై డేటాను అందించడానికి అభ్యర్థన".

చర్య # 1. "BCI గురించి సమాచారం కోసం అభ్యర్థన" అనే లింక్పై క్లిక్ చేయండి

"2) అంశంపై క్లిక్ చేయడం ద్వారా "విషయం", రుణగ్రహీత కనిపించే ప్రశ్నపత్రాన్ని నింపాలి. దీన్ని చేయడానికి, మీరు నమోదు చేయాలి ఇంటిపేరు, పేరు మరియు పోషక, అలాగే గుర్తింపు పత్రం యొక్క డేటా, నియమం ప్రకారం, పాస్పోర్ట్ లు.

అదనంగా, మీరు పేర్కొనవలసి ఉంటుంది క్రెడిట్ చరిత్ర సబ్జెక్ట్ కోడ్, మరియు ఇమెయిల్.

చర్య # 2. "విషయం" బటన్ పై క్లిక్ చేయండి

3) అవసరమైన సమాచారం ఫారమ్లో నమోదు చేసినప్పుడు, అది టిక్ to కు దరఖాస్తు బదిలీకి సమ్మతిపై ఫీల్డ్లో ఉంటుంది. ఆ తరువాత, మీరు తప్పక బటన్ నొక్కండి "డేటా పంపండి".

చర్య # 3.CRI గురించి సమాచారం పొందడానికి మేము మా డేటాను పంపుతాము, దీనిలో రుణగ్రహీత యొక్క పత్రం నిల్వ చేయబడుతుంది

దరఖాస్తుదారుడి డేటా యొక్క నిల్వ స్థానంపై నివేదిక రూపంలో పంపబడుతుంది ఇమెయిల్.

దశ 2. క్రెడిట్ చరిత్రను పొందడం

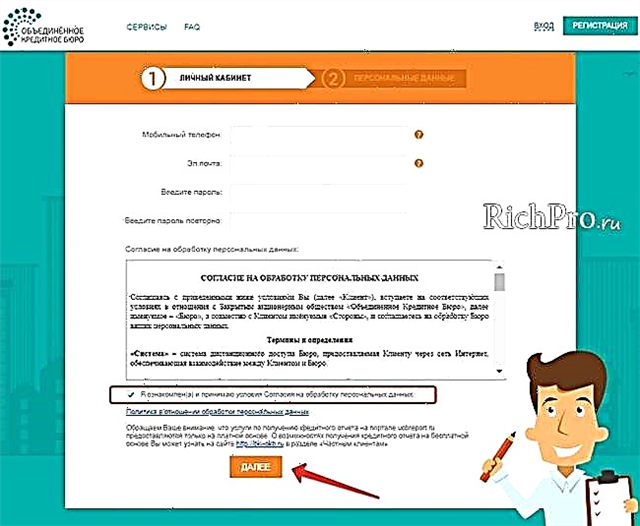

BKI ల జాబితా అందుకున్నప్పుడు, మీరు వారి నుండి డేటాను అభ్యర్థించడానికి నేరుగా కొనసాగవచ్చు. దీన్ని చేయడానికి, మీరు ఈ క్రింది క్రమాన్ని పాటించాలి:

- BKI అధికారిక వెబ్సైట్కి వెళ్లి దానిపై నమోదు చేసుకోండి. దీన్ని చేయడానికి, మీరు అభ్యర్థించిన డేటాను ప్రతిపాదిత రూపంలోకి నమోదు చేయాలి. పాస్పోర్ట్ యొక్క డేటా ప్రకారం దరఖాస్తుదారుడి గురించి సమాచారం కోసం అన్వేషణ జరుగుతుంది అని గుర్తుంచుకోవాలి. అందువల్ల, అన్ని సమాచారాన్ని సాధ్యమైనంత జాగ్రత్తగా సూచించడం చాలా ముఖ్యం. ఫారమ్ నింపేటప్పుడు మీరు పొరపాటు చేస్తే, మీ క్రెడిట్ చరిత్ర సమాచారం కనుగొనబడదు.

- తగిన పెట్టెను టిక్ చేయడం ద్వారా వ్యక్తిగత డేటా ప్రాసెసింగ్కు మీ సమ్మతిని ఇవ్వండి. బిసిఐ నుండి నివేదిక సమర్పించడానికి ఇది ఒక ముఖ్యమైన షరతు. అభ్యర్థనను రూపొందించే ప్రక్రియలో ఇది చేయకపోతే, బ్యూరో సమాచారం ఇవ్వడానికి నిరాకరిస్తుంది.

వ్యక్తిగత డేటాను ప్రాసెస్ చేయడానికి మరియు OKB (యునైటెడ్ క్రెడిట్ బ్యూరో) లో క్రెడిట్ చరిత్రను పొందటానికి సమ్మతి.

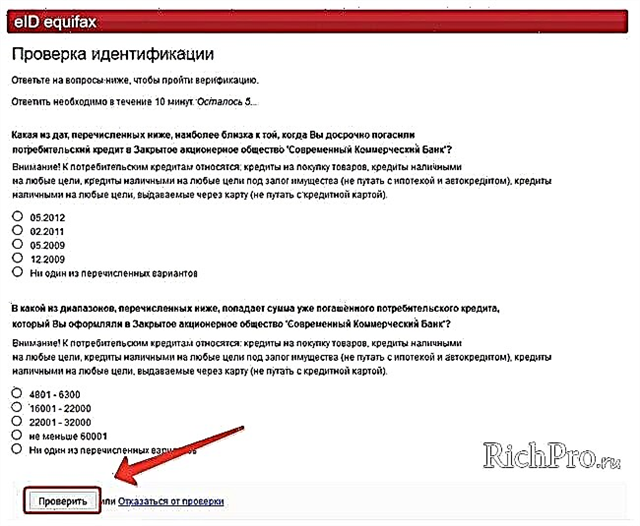

బిసిఐ దరఖాస్తుదారునికి సిఐ నివేదికను అందించే ముందు, అతను గుర్తింపు విధానం ద్వారా వెళ్ళాలి.

కింది గుర్తింపు పద్ధతులు అందించబడ్డాయి:

- పాస్పోర్ట్ తో BCI కార్యాలయాన్ని సందర్శించండి;

- ఇంటర్నెట్ పోర్టల్లో చెక్ పాస్ చేయండి;

- నోటరీ ద్వారా ధృవీకరించబడిన రష్యా పోస్ట్ ద్వారా అభ్యర్థనతో ధృవీకరించబడిన లేఖను పంపండి;

- కొరియర్ ఇంటికి ఆహ్వానించండి;

- భాగస్వామి బ్యాంకులలో;

- సంప్రదింపు వ్యవస్థ కార్యాలయాలలో.

ఈక్విఫాక్స్ బ్యూరో ద్వారా రిమోట్ ఆన్లైన్ గుర్తింపు

CI నివేదిక సిద్ధంగా ఉన్నప్పుడు, ఇది దరఖాస్తుదారునికి వివిధ మార్గాల్లో పంపిణీ చేయబడుతుంది:

- నివాస చిరునామాకు రిజిస్టర్డ్ మెయిల్ ద్వారా;

- కొరియర్ ద్వారా;

- సంప్రదింపు వ్యవస్థ కార్యాలయం ద్వారా;

- ఎలక్ట్రానిక్;

- BCH విభాగానికి వ్యక్తిగత సందర్శన ద్వారా.

రుణగ్రహీత యొక్క డేటా ఒకేసారి అనేక కార్యాలయాల్లో నిల్వ చేయబడితే, నిపుణులు సమయాన్ని ఆదా చేయడానికి, నివేదికను పొందడానికి వారి భాగస్వాములను సంప్రదించమని సిఫార్సు చేస్తారు. ఇది ఎవరైనా కావచ్చు బ్యాంక్, క్రెడిట్ హిస్టరీ ఏజెన్సీ, Banki.ru సేవ.

గుర్తుంచుకోవడం ముఖ్యం: కమీషన్ చెల్లించకుండా మీ స్వంత క్రెడిట్ ఖ్యాతిపై నివేదికను అభ్యర్థించడం మాత్రమే సాధ్యమవుతుంది 1 అంతటా సార్లు 12 నెలల... మీరు తరచుగా అభ్యర్థనలు చేయాలనుకుంటే, మీరు వాటిలో ప్రతిదానికి చెల్లించాలి. సాధారణంగా కమిషన్ నుండి 300 ముందు 1 000 రూబిళ్లు.

అదనంగా, అనుమతించే BKI లు ఉన్నాయి మీ స్వంత క్రెడిట్ ఖ్యాతి యొక్క నవీకరణలకు చందా పొందండి... ఈ సందర్భంలో, నివేదికలోని ప్రతి మార్పు తరువాత, క్లయింట్ సంబంధిత నోటిఫికేషన్ను అందుకుంటుంది. ఇది మీ క్రెడిట్ చరిత్రలో మార్పులను త్వరగా ట్రాక్ చేయడానికి మిమ్మల్ని అనుమతిస్తుంది మరియు మోసపూరిత కార్యకలాపాలను నివారించడానికి సహాయపడుతుంది.

KI లోని నవీకరణలకు చందా యొక్క సేవ వీటి ద్వారా అందించబడుతుంది:

- ఎన్బికెఐ;

- ఈక్విఫాక్స్;

- మైక్రెడిటిన్ఫో.

5. నా స్వంత డేటాబేస్ల కోసం క్రెడిట్ చరిత్రను తనిఖీ చేయడం సాధ్యమేనా?

రుణగ్రహీతలు అర్థం చేసుకోవాలి క్రెడిట్ చరిత్రల కోసం ఏకీకృత స్థావరం అభివృద్ధి చేయబడలేదు. ఈ సమాచారం క్రెడిట్ బ్యూరోలలో నిల్వ చేయబడుతుంది, ఇవి మన దేశంలో కంటే ఎక్కువ పనిచేస్తాయి 2-వ డజను.

అయితే, అన్ని BCH లు నమోదు చేయబడ్డాయి క్రెడిట్ చరిత్రల సెంట్రల్ డైరెక్టరీ... రుణగ్రహీతలు వారి గురించి సమాచారం ఎక్కడ ఉందో తెలుసుకోవడానికి ఇక్కడ సంప్రదించవచ్చు.

ఒక ఆకారంగా మలుచు విచారణ సెంట్రల్ కాటలాగ్ ఆఫ్ క్రెడిట్ హిస్టరీస్ (సిసిసిఐ) లో, మీరు రష్యన్ ఫెడరేషన్ యొక్క సెంట్రల్ బ్యాంక్ వెబ్సైట్కు వెళ్లాలి. ఇక్కడ మీరు తప్పనిసరి సూచనతో ఒక ఫారమ్ నింపాలి క్రెడిట్ చరిత్ర సబ్జెక్ట్ కోడ్.

కోడ్ తెలియకపోతే లేదా పోగొట్టుకుంటే, మీరు మొదట దాన్ని పునరుద్ధరించాలి. ఈ ప్రయోజనం కోసం, రుణం జారీ చేసిన బ్యాంకు లేదా బిసిహెచ్ను సంప్రదించడం అవసరం.

ఫారం పూర్తయిన తర్వాత, అభ్యర్థనను సిసిసిఐకి పంపవచ్చు. ఎప్పుడు నివేదిక ఉత్పత్తి అవుతుంది, ఇది దరఖాస్తులో పేర్కొన్న ఇమెయిల్ చిరునామాకు లేఖ ద్వారా రుణగ్రహీతకు పంపబడుతుంది.

సెంట్రల్ డైరెక్టరీ ఆఫ్ క్రెడిట్ హిస్టరీస్ ఏకీకృత సమాచార స్థావరం కాదు. అందువల్ల, ఇది రుణాలు మరియు వాటి సర్వీసింగ్ గురించి సమాచారాన్ని నిల్వ చేయదు. ఈ సంస్థలో రుణగ్రహీతలు సమాచారం పొందవచ్చు ప్రత్యేకంగా BCH ల గురించి వాటి గురించి సమాచారం ఉంది.

క్రెడిట్ చరిత్రను ఎక్కడ మరియు ఎలా పొందాలో త్వరగా మరియు చవకగా పొందాలి

6. BCH నుండి క్రెడిట్ చరిత్రను మీరు ఎక్కడ ఆర్డర్ చేయవచ్చు మరియు పొందవచ్చు - ఎంపికల యొక్క అవలోకనం

మీ స్వంత క్రెడిట్ చరిత్రపై నివేదిక పొందడానికి అనేక మార్గాలు ఉన్నాయి. వాటిలో కొన్ని ఇప్పటికే సమర్పించిన ప్రచురణలో ఇప్పటికే పరిగణించబడ్డాయి.

మరిన్ని వివరాలు క్రింద వివరించబడ్డాయి మీ క్రెడిట్ చరిత్రను తెలుసుకోవడానికి 2 ప్రసిద్ధ మార్గాలు.

ఎంపిక 1. యూరోసెట్ కమ్యూనికేషన్ స్టోర్లో క్రెడిట్ చరిత్రను ఆర్డర్ చేయండి

చాలా కాలం క్రితం కాదు కమ్యూనికేషన్ షాపులు "యూరోసెట్" మీ స్వంత క్రెడిట్ చరిత్రపై నివేదికను ఆర్డర్ చేయడానికి మిమ్మల్ని అనుమతించే సేవ కనిపించింది. ఈ ప్రయోజనం కోసం, సంస్థ యొక్క శాఖను సందర్శించడం అవసరం.

యూరోసెట్లో క్రెడిట్ చరిత్రను ఎలా ఆర్డర్ చేయాలి

ఆపరేటర్ను సంప్రదించినప్పుడు, మీరు తప్పక ప్రదర్శించాలి పాస్పోర్ట్... ఆ తరువాత, అది జారీ చేయబడుతుంది విచారణ క్రెడిట్ ఖ్యాతిపై నివేదికను అందించడానికి. సేవ ఫీజు కోసం అందించబడిందని అర్థం చేసుకోవాలి. దానికి కమిషన్ ఉంది గురించి1 000 రూబిళ్లు.

అనే సేవను కూడా అందించవచ్చు "ఆదర్శ రుణగ్రహీత"... చెల్లింపు ఆర్డర్ 500 రూబిళ్లు, అందుబాటులో ఉంది సూచన, ఇది మీ దెబ్బతిన్న ప్రతిష్టను పరిష్కరించడంలో సహాయపడుతుంది. ఇది రుణగ్రహీత యొక్క ప్రతిష్ట యొక్క స్కోరింగ్ అంచనాను ఉపయోగించి అభివృద్ధి చేయబడింది, అలాగే అతను పరిస్థితిని సరిదిద్దాలని కోరుకుంటాడు.

మీ క్రెడిట్ చరిత్రను మీరే ఎలా పరిష్కరించాలో మా సైట్లో ఒక కథనం కూడా ఉంది.

ఎంపిక 2. ఎన్బిసిహెచ్ నుండి క్రెడిట్ ఇన్ఫర్మేషన్ ఏజెన్సీ (అక్రిన్) సేవ ద్వారా క్రెడిట్ చరిత్రను పొందండి

నివేదికను ఉపయోగించి ఆర్డర్ చేయవచ్చు ప్రత్యేక సేవ AKRIN... ఏజెన్సీ నేషనల్ బ్యూరో ఆఫ్ క్రెడిట్ హిస్టరీస్ యొక్క అతిపెద్ద అధికారిక ప్రతినిధి.

AKRIN లో రుణగ్రహీత ఈ క్రింది సేవలను ఉపయోగించవచ్చు:

- క్రెడిట్ కాటలాగ్ ఆఫ్ క్రెడిట్ హిస్టరీస్ నుండి సర్టిఫికేట్ ఆర్డర్ చేయండి;

- నేషనల్ బ్యూరో ఆఫ్ క్రెడిట్ హిస్టరీస్ నుండి ఒక సారం, అలాగే క్రెడిట్ నివేదికను స్వీకరించండి;

- రష్యన్ ప్రామాణిక BKI నుండి సమాచారాన్ని అభ్యర్థించండి;

- నేషనల్ బ్యూరో నుండి క్రెడిట్ కీర్తి నివేదికలో ఉన్న డేటాను సవాలు చేయండి;

- క్రొత్త క్రెడిట్ చరిత్ర కోడ్ను రూపొందించండి;

- రుణగ్రహీత యొక్క స్కోరింగ్ అంచనా గురించి సమాచారం పొందండి;

- క్రెడిట్ చరిత్రలో మార్పుల గురించి SMS ద్వారా తెలియజేసే సేవను కనెక్ట్ చేయండి;

- కారు చుట్టుముట్టడం గురించి సమాచారాన్ని తనిఖీ చేయండి.

NBCH భాగస్వామి - AKRIN నుండి ఆన్లైన్లో క్రెడిట్ చరిత్రను ఎలా పొందాలి

రుణగ్రహీత క్రెడిట్ చరిత్ర గురించి సమాచారాన్ని పొందవచ్చు ఆన్లైన్ మోడ్లో... దీన్ని చేయడానికి, మీరు వ్యక్తిగత ఖాతాను నమోదు చేసుకోవాలి మరియు గుర్తింపు విధానం ద్వారా వెళ్ళాలి. మీకు AKRIN ఉద్యోగి నుండి సలహా అవసరమైతే, మీరు దానిని పొందవచ్చు ఫోన్ ద్వారామరియు ద్వారా ఇమెయిల్.

నిపుణులు నమ్ముతారు వారి స్వంత క్రెడిట్ చరిత్రను క్రమం తప్పకుండా తనిఖీ చేయాలనుకునే వారికి సందేహాస్పదమైన సేవ సరైనది. ఇక్కడ అందించే సేవల ఖర్చు చాలా తక్కువ. అంతేకాక, చెల్లింపును ఉపయోగించడం మాత్రమే కాదు బ్యాంకు కార్డు, కానీ జనాదరణ ద్వారా కూడా ఎలక్ట్రానిక్ పర్సులు – యాండెక్స్ డబ్బు మరియు వెబ్మనీ.

7. తరచుగా అడిగే ప్రశ్నలకు సమాధానాలు (FAQ)

చాలా మంది రుణగ్రహీతలు క్రెడిట్ చరిత్ర భావన గురించి సాధ్యమైనంతవరకు తెలుసుకోవడానికి ప్రయత్నిస్తున్నారు. అందుకే పరిశీలనలో ఉన్న అంశంపై చాలా ప్రశ్నలు తలెత్తుతున్నాయి. అత్యంత ప్రాచుర్యం పొందిన వాటికి సమాధానాలు క్రింద ఇవ్వబడ్డాయి.

ప్రశ్న 1. రిజిస్ట్రేషన్ లేకుండా రాష్ట్ర సేవల ద్వారా ఇంటర్నెట్లో (ఆన్లైన్) క్రెడిట్ చరిత్రను ఉచితంగా ఎలా చూడాలి?

ఇటీవల జనాదరణ పెరుగుతోంది స్టేట్ పోర్టల్ "గోసుస్లుగి"... మీరు దానితో జనాదరణ పొందిన సేవలను పొందవచ్చు.

ఏదేమైనా, ఈ సేవ వినియోగదారు గురించి పెద్ద మొత్తంలో సమాచారాన్ని సేకరిస్తున్నప్పటికీ, ఇది ఏ విధంగానూ క్రెడిట్ సంస్థలతో సంబంధం కలిగి ఉండదు. ఇక్కడ అసాధ్యం ఆర్డర్ చేయండి మరియు మీ క్రెడిట్ నివేదికను తనిఖీ చేయండి చెల్లించలేదు, లేదా ఉచితం.

ప్రశ్న 2. క్రెడిట్ చరిత్రను చివరి పేరు ద్వారా మాత్రమే కనుగొనడం (తనిఖీ చేయడం) వాస్తవికమైనదా?

క్రెడిట్ చరిత్రను ఒకే చివరి పేరు ద్వారా తెలుసుకోవడం వాస్తవికమైనదా అని చాలా మంది తెలుసుకోవాలనుకుంటున్నారు. అయితే, మన దేశంలో అలాంటి అవకాశం లేదు... ఇది ప్రధానంగా సమాచారం యొక్క గోప్యత కారణంగా ఉంది.

సమాచారం యొక్క భద్రత కోసం, క్రెడిట్ చరిత్ర డేటా పొందవచ్చు మాత్రమే వ్యక్తులు మరియు సంస్థల యొక్క కొన్ని వర్గాలు.

అంతేకాకుండా, రష్యాలో పెద్ద సంఖ్యలో నేమ్సేక్లు నివసిస్తున్నారు, వీరికి ఒకే పేరు మరియు పోషకవాదం మరియు కొన్నిసార్లు పుట్టిన తేదీ కూడా ఉన్నాయి. అటువంటి పరిస్థితిలో, పాస్పోర్ట్ డేటాను అందించడానికి మాత్రమే ఒక నిర్దిష్ట రుణగ్రహీతను గుర్తించడం సాధ్యపడుతుంది.

ప్రశ్న 3. BCH నుండి క్రెడిట్ చరిత్రను నేను ఎన్నిసార్లు అభ్యర్థించవచ్చు?

క్రెడిట్ చరిత్ర నుండి నివేదిక పొందటానికి, రుణగ్రహీత గుర్తింపు పత్రంతో BCH ని సంప్రదించాలి. సంవత్సరానికి ఒకసారి అటువంటి సేవను ఖచ్చితంగా పొందవచ్చు ఉచితం.

ఏదైనా కారణం చేత రుణగ్రహీత ఒక సంవత్సరంలోపు సమాచారాన్ని మళ్ళీ స్పష్టం చేయాలనుకుంటే, అతను చెల్లించాలి కమిషన్... సేవ యొక్క ఖర్చు సాధారణంగా అనేక వందల రూబిళ్లు.

తరచుగా, బిసిఐ ఉద్యోగులు రుణగ్రహీతలకు తమ క్రెడిట్ చరిత్ర నుండి ఉచితంగా సమాచారాన్ని పొందే అవకాశం గురించి తెలియజేయరు మరియు ఈ సేవ కోసం కమీషన్ వసూలు చేస్తారు. ఇంతలో, ఈ హక్కు చట్టబద్ధంగా పొందుపరచబడింది వ్యాసంలో 8 FZ-218 «క్రెడిట్ చరిత్రల గురించి»... అందువల్ల, మీరు బిసిఐ నుండి ఉచిత నివేదికను సురక్షితంగా డిమాండ్ చేయవచ్చు.

వారి స్వంత ఖ్యాతిని నిలబెట్టుకోవటానికి, ఎప్పుడైనా రుణం తీసుకున్న ఏ పౌరుడైనా వారి స్వంత క్రెడిట్ చరిత్ర గురించి సమాచారాన్ని ఎలా తనిఖీ చేయాలో తెలుసుకోవాలి. ఈ సమాచారం మరియు రుణ ఒప్పందాన్ని ఎన్నడూ తీసుకోని వారు కలిగి ఉండటం ఉపయోగపడుతుంది. ఇది మోసాలను తొలగించడానికి సహాయపడుతుంది.

అలాగే, దానిని మర్చిపోవద్దు సంవత్సరానికి ఒకసారి మీరు క్రెడిట్ నివేదికను ఉచితంగా పొందవచ్చు. ప్రతి ఒక్కరూ వారి డేటాలో మార్పులను సకాలంలో ట్రాక్ చేయడానికి ఈ హక్కును ఖచ్చితంగా ఉపయోగించాలి.

ఇంటర్నెట్ ద్వారా మీ క్రెడిట్ చరిత్రను ఉచితంగా (సంవత్సరానికి ఒకసారి) ఎలా కనుగొనవచ్చో వీడియోను చూడాలని మేము సిఫార్సు చేస్తున్నాము:

మాకు అంతే.

ఈ అంశంపై మీకు ఏవైనా ప్రశ్నలు, వ్యాఖ్యలు లేదా చేర్పులు ఉంటే, వాటిని క్రింది వ్యాఖ్యలలో రాయండి. మీరు సోషల్ నెట్వర్క్లలో మీ స్నేహితులతో కథనాన్ని పంచుకుంటే మేము కూడా చాలా కృతజ్ఞతలు తెలుపుతాము.

మా ఆన్లైన్ మ్యాగజైన్ "ఐడియాస్ ఫర్ లైఫ్" పేజీలలో తదుపరి సమయం వరకు!