అరువు తెచ్చుకున్న డబ్బు - మీ క్రెడిట్ చరిత్రను తనిఖీ చేయకుండా కార్డ్లో ఎలా మరియు ఎక్కడ అత్యవసరంగా పొందాలో + చెడు CI మరియు ఆలస్యం ఉన్న డబ్బు అవసరమైన వారికి సలహా

ఐడియాస్ ఫర్ లైఫ్ పాఠకులకు శుభాకాంక్షలు! మీ క్రెడిట్ చరిత్రను ఆన్లైన్లో తనిఖీ చేయకుండా, అలాగే చెడు క్రెడిట్ చరిత్ర మరియు చెల్లింపు జాప్యాలతో మీకు డబ్బు అవసరమైనప్పుడు ఏమి చేయాలో కూడా డబ్బును ఎక్కడ అరువుగా తీసుకోవాలో మరియు కార్డులో ఎలా అత్యవసరంగా పొందవచ్చో ఈ రోజు మేము మీకు తెలియజేస్తాము.

మార్గం ద్వారా, ఒక డాలర్ విలువ ఇప్పటికే ఎంత ఉందో మీరు చూశారా? మార్పిడి రేట్ల వ్యత్యాసంపై ఇక్కడ డబ్బు సంపాదించడం ప్రారంభించండి!

ప్రచురణ చివరలో మీరు రంధ్రం నుండి ఎలా బయటపడాలనే దానిపై నిపుణుల సలహాలను, అలాగే అత్యంత ప్రాచుర్యం పొందిన ప్రశ్నలకు సమాధానాలను కనుగొంటారు.

ఇక్కడ మేము వెళ్తాము!

మార్గం ద్వారా, కింది కంపెనీలు రుణాల కోసం ఉత్తమమైన పరిస్థితులను అందిస్తున్నాయి:

| ర్యాంక్ | సరిపోల్చండి | సమయం తీయండి | గరిష్ట మొత్తం | కనిష్ట మొత్తం | వయస్సు పరిమితి | సాధ్యమయ్యే తేదీలు |

|---|---|---|---|---|---|---|

| 1 | స్టాక్ | 3 నిమి. | రూబ్ 30,000 చెక్అవుట్! | రబ్ 100 | 18-65 | 7-21 రోజులు |

| 2 | స్టాక్ | 3 నిమి. | రబ్ 70,000 చెక్అవుట్! | రూబ్ 2,000 | 21-70 | 10-168 రోజులు |

| 3 | 1 నిమిషం. | రబ్ 80,000 చెక్అవుట్! | రబ్ 1,500 | 18-75 | 5-126 రోజులు. | |

| 4 | స్టాక్ | 4 నిమిషాలు | రూబ్ 30,000 చెక్అవుట్! | రూబ్ 2,000 | 18-75 | 7-30 రోజులు |

| 5 | స్టాక్ | - | రబ్ 70,000 చెక్అవుట్! | RUB 4,000 | 18-65 | 24-140 రోజులు. |

| 6 | 5 నిమిషాలు. | రూబ్ 15,000 చెక్అవుట్! | రూబ్ 2,000 | 20-65 | 5-30 రోజులు |

ఇప్పుడు మన వ్యాసం యొక్క అంశానికి తిరిగి వచ్చి కొనసాగిద్దాం.

మార్గం ద్వారా, కింది కంపెనీలు రుణాల కోసం ఉత్తమమైన పరిస్థితులను అందిస్తున్నాయి:

| ర్యాంక్ | సరిపోల్చండి | సమయం తీయండి | గరిష్ట మొత్తం | కనిష్ట మొత్తం | వయస్సు పరిమితి | సాధ్యమయ్యే తేదీలు |

|---|---|---|---|---|---|---|

| 1 | 3 నిమి. | రూబ్ 30,000 చెక్అవుట్! | రబ్ 100 | 18-65 | 7-21 రోజులు | |

| 2 | 3 నిమి. | రబ్ 70,000 చెక్అవుట్! | రూబ్ 2,000 | 21-70 | 10-168 రోజులు | |

| 3 | 1 నిమిషం. | రబ్ 80,000 చెక్అవుట్! | రబ్ 1,500 | 18-75 | 5-126 రోజులు. | |

| 4 | 4 నిమిషాలు | రూబ్ 30,000 చెక్అవుట్! | రూబ్ 2,000 | 18-75 | 7-30 రోజులు | |

| 5 | 5 నిమిషాలు. | రూబ్ 15,000 చెక్అవుట్! | రూబ్ 2,000 | 20-65 | 5-30 రోజులు |

ఇప్పుడు మన వ్యాసం యొక్క అంశానికి తిరిగి వచ్చి కొనసాగిద్దాం.

మీరు ఎలా మరియు ఎక్కడ డబ్బు తీసుకోవచ్చు (మీ క్రెడిట్ చరిత్రను తనిఖీ చేయకుండా అత్యవసరంగా కార్డులో), అలాగే చెడు CI మరియు జాప్యాలతో మీకు డబ్బు అవసరమైతే ఎక్కడికి వెళ్ళాలో చదవండి - ఈ సంచికలో చదవండి

1. మీకు అత్యవసరంగా క్రెడిట్పై డబ్బు అవసరమైతే ఏమి చేయాలి? 📄

ప్రతి ఒక్కరూ జీతానికి సరిపోయే విధంగా డబ్బును పంపిణీ చేయలేరు. అంతేకాక, ఎవరూ se హించని పరిస్థితుల నుండి రోగనిరోధకత కలిగి లేరు. ఇలాంటి సందర్భాల్లో, డబ్బు ఎక్కడికి తీసుకోవాలి అనే ప్రశ్న తలెత్తుతుంది.

అటువంటి పరిస్థితిలో ఉన్న ఎంపికలలో ఒకటి బ్యాంక్ కార్డుకు రుణం పొందడం. కార్డుపై డబ్బు తీసుకోండి బ్యాంకులు మరియు సూక్ష్మ ఆర్థిక సంస్థలు... దీనికి చాలా తక్కువ సమయం పడుతుంది: ఆన్లైన్ దరఖాస్తును పూరించడానికి అక్షరాలా కొన్ని నిమిషాలు గడపవలసి ఉంటుంది, రుణదాత నిర్ణయం తీసుకోవటానికి మరియు నిధులను జమ చేయడానికి గంటకు పావుగంటకు మించి ఖర్చు చేయరు.

దాని ప్రధాన భాగంలో, బ్యాంకు కార్డుకు క్రెడిట్ మీద డబ్బు జారీ చేసే సేవ ఒక అనుకూలమైన చెల్లింపు పరికరానికి నిధులను బదిలీ చేయడం ద్వారా ఒక చిన్న రుణం.

ప్రోస్ (+) ఈ ఎంపిక చాలా ఉంది. దరఖాస్తును పూర్తి చేయడానికి మరియు రుణం తీసుకున్న నిధులను పొందటానికి బ్యాంకు ప్రతినిధిని కలవవలసిన అవసరం లేదు. కార్డుకు క్రెడిట్ మీద డబ్బును స్వీకరించడం పూర్తిగా మోడ్లో జరుగుతుంది ఆన్లైన్... ఇది వారంలో ఏ సమయంలోనైనా ఎప్పుడైనా చేయవచ్చు.

నిపుణులు సిఫార్సు చేస్తారు రుణదాతలను సంప్రదించడానికి ముందు కొన్ని సార్లు ఆలోచించండి. ఈ విధానం రుణ తిరిగి చెల్లించడంలో ఇబ్బందులను నివారిస్తుంది.

కింది పరిస్థితులలో మాత్రమే కార్డుపై డబ్బు తీసుకోవడం విలువ:

- పెద్ద బ్యాంకులు వినియోగదారు రుణాలు ఇవ్వడానికి నిరాకరిస్తాయి;

- ముందస్తు తీర్మానం అవసరమయ్యే తీవ్రమైన సమస్యలు తలెత్తాయి మరియు ఆర్థిక ఖర్చులను పంపిణీ చేయలేము;

- స్నేహితులు మరియు బంధువుల నుండి రుణం తీసుకోవడానికి అవకాశం లేనప్పుడు;

- రుణం వీలైనంత త్వరగా తిరిగి చెల్లించబడుతుందనే విశ్వాసం ఉంది;

- ఆర్థిక పెట్టుబడుల ద్వారా, రుణాన్ని అందించే ఖర్చును భరించే ప్రయోజనాలను పొందడం సాధ్యమవుతుంది.

మీరు మీ స్వంత సామర్థ్యాలను ఎక్కువగా అంచనా వేస్తే, మీరు తీవ్రమైన సమస్యలను ఎదుర్కొంటారు. మీరు క్రెడిట్పై డబ్బును స్వీకరించినప్పుడు, మీరు గణనీయంగా చెల్లించాలి ఆసక్తి... ఇది రుణ సేవలను సాధ్యమైనంత బాధ్యతాయుతంగా వ్యవహరించాల్సిన అవసరానికి దారితీస్తుంది. కొద్ది రోజుల చెల్లింపుల్లో ఆలస్యం ముఖ్యమైనది పెరుగుదల ⇑ ఓవర్ పేమెంట్స్... దీనికి విరుద్ధంగా, ముందస్తు తిరిగి చెల్లించడంతో, వడ్డీని తిరిగి లెక్కించడం ద్వారా పొదుపు చేయవచ్చు.

రుణాలు ఇవ్వడానికి ఆధునిక వనరులు దాదాపు ఏ బ్యాంక్ కార్డులోనైనా రుణం తీసుకోవడానికి మిమ్మల్ని అనుమతిస్తాయి. ఆమె కావచ్చు జీతం, సాధారణ డెబిట్ లేదా కూడా క్రెడిట్... అయితే, వ్యక్తిగతీకరించిన కార్డు కలిగి ఉండటం మంచిది. యజమాని దానిపై సూచించబడకపోతే, చెల్లింపును జమ చేయడంలో సమస్యలు ఉండవచ్చు.

పరిగణించాలి, క్రెడిట్ కార్డుకు క్రెడిట్ మీద డబ్బును స్వీకరించినప్పుడు, నగదు కమిషన్తో ఉండవచ్చు. కార్డు జారీ చేసిన బ్యాంక్ దాని విలువను నిర్ణయిస్తుంది. అలాగే, ఇబ్బందులను నివారించడానికి, మీరు కార్డు చురుకుగా ఉందని మరియు గడువు ముగియలేదని నిర్ధారించుకోవాలి.

బ్యాంక్ కార్డుకు క్రెడిట్ మీద డబ్బు సంపాదించడం వల్ల కలిగే ప్రయోజనాలు మరియు అప్రయోజనాలు

2. కార్డుకు క్రెడిట్ మీద డబ్బు సంపాదించడం యొక్క లాభాలు మరియు నష్టాలు

కార్డుపై డబ్బు తీసుకోవాలో లేదో నిర్ణయించే ముందు, అంచనా వేయడం చాలా ముఖ్యం ప్రయోజనాలు మరియు పరిమితులు ఈ విధంగా.

ప్లస్లలో (+) ఈ క్రిందివి ఉన్నాయి:

- క్రెడిట్ చెక్ లేకపోవడం. దెబ్బతిన్న కీర్తి ఉన్నవారు కూడా క్రెడిట్ మీద డబ్బు పొందవచ్చు. అందుకే దరఖాస్తుపై సానుకూల నిర్ణయం తీసుకునే అవకాశం చాలా ఎక్కువ.

- అవసరమైన పత్రాల కనీస సంఖ్య. చాలా సందర్భాలలో, మీ పాస్పోర్ట్ను సమర్పించడం సరిపోతుంది. కొన్నిసార్లు రెండవ గుర్తింపు పత్రం అవసరం.

- డిజైన్ పథకం యొక్క సరళత. గంట పావుగంటలో, డబ్బును బ్యాంకు కార్డుకు జమ చేయవచ్చు.

అయితే, కార్డుపై క్రెడిట్పై డబ్బు స్వీకరించడం వల్ల దాని ప్రతికూలతలు ఉన్నాయి (-):

- అధిక విలువగల. చాలా తరచుగా, రోజువారీ వడ్డీని ప్రశ్నార్థకమైన రుణాల కోసం ఉపయోగిస్తారు. వారు నుండి ఉంటుంది 0,8 ముందు 3,0 శాతం. సంవత్సరానికి మొత్తం ఖర్చు చేరుకుంటుంది 1 100 శాతం.

- అందుకున్న కనీస మొత్తం నిధులు. చాలా కంపెనీలు కంటే ఎక్కువ ఇవ్వవు 5 000-10 000 రూబిళ్లు. అదే రుణదాతకు పదేపదే విజ్ఞప్తి చేసిన సందర్భంలో, మీరు పరిమితిని సుమారుగా పెంచాలని ఆశిస్తారు 50 000 రూబిళ్లు. దాని ప్రధాన భాగంలో, అప్పులో డబ్బు సంపాదించడం ఒక మైక్రోలోన్.

- స్వల్ప రాబడి కాలం. తరచుగా, మీరు కార్డుపై అందుకున్న డబ్బును ఒక నెలలోపు తిరిగి ఇవ్వాలి. రుణ మొత్తం తగినంతగా ఉంటే, అంత తక్కువ సమయంలో తిరిగి ఇవ్వడం అంత సులభం కాదు.

అలాగే, ఒక కార్డుకు రుణాలు ఇచ్చేటప్పుడు, రుణగ్రహీతలు భవిష్యత్ రుణగ్రహీత వయస్సు గురించి తీవ్రమైన అవసరాలను ముందుకు తెస్తారని మర్చిపోవద్దు. ఏవైనా వయోజన పౌరులు తమ నుండి నిధులు పొందవచ్చని కొన్ని కంపెనీలు పేర్కొన్నాయి. నిజానికి, చాలా సందర్భాలలో చిన్న వ్యక్తులు 25 సంవత్సరాలు కార్డుకు రుణాలు ఇవ్వడంలో తిరస్కరించండి.

అవసరమైన నిధులను పొందే పద్ధతి యొక్క అన్ని ప్రయోజనాలు మరియు అప్రయోజనాలను అధ్యయనం చేసిన తరువాత, ప్రతి ఒక్కరూ అతనికి ప్రత్యేకంగా ఎంత ఆమోదయోగ్యమైనదో నిర్ణయించుకోవచ్చు.

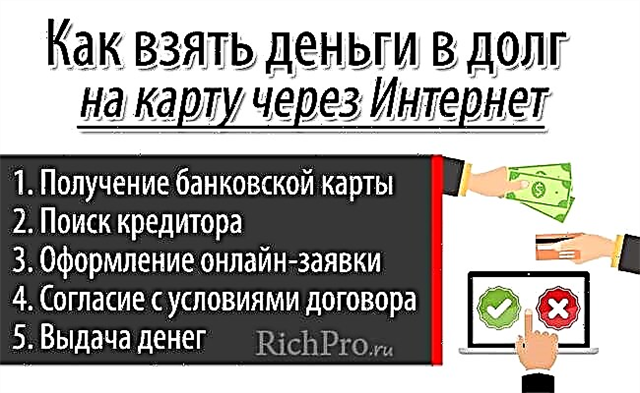

5 దశలు ఇంటర్నెట్ ద్వారా (ఆన్లైన్) అత్యవసరంగా కార్డుపై డబ్బు ఎలా తీసుకోవాలి?

3. ఇంటిని విడిచిపెట్టకుండా ఆన్లైన్లో (ఇంటర్నెట్ ద్వారా) కార్డుపై డబ్బును ఎలా అత్యవసరంగా తీసుకోవాలి - దశల వారీ సూచనలు

కార్డులో క్రెడిట్ మీద డబ్బు పొందడానికి, కొన్ని నిమిషాలు గడపడానికి మరియు అధిగమించడానికి సరిపోతుంది 5 దశలు... అదే సమయంలో, మీరు ఇంటిని విడిచిపెట్టి, క్యూలలో ఎక్కువ సమయం గడపవలసిన అవసరం లేదు. త్వరగా అప్పుల్లో డబ్బును స్వీకరించడానికి, తీసుకోవలసిన చర్యల క్రమాన్ని తెలుసుకోవడం చాలా ముఖ్యం.

దశ 1. బ్యాంక్ కార్డు పొందడం

పరిగణించబడిన విధంగా అప్పులో డబ్బు పొందడానికి, మొదట, మీరు లేకుండా చేయలేరు బ్యాంకు కార్డు... నేడు, చాలా మంది వయోజన పౌరులకు అలాంటి సాధనం ఉంది. కొన్ని కారణాల వల్ల, మీరు ఇంకా కార్డును పొందలేకపోతే, మీరు దీన్ని చేయాల్సి ఉంటుంది.

దాదాపు ఏదైనా ప్లాస్టిక్ ఉత్పత్తి డబ్బు తీసుకోవటానికి అనుకూలంగా ఉంటుంది. ఇది ఇలా ఉంటుంది డెబిట్మరియు క్రెడిట్ కార్డు... అయితే, తరువాతి సందర్భంలో, చాలా బ్యాంకులు తీసుకునేవి పరిగణనలోకి తీసుకోవడం చాలా ముఖ్యం కమిషన్ క్రెడిట్ కార్డుల నుండి నగదు ఉపసంహరించుకోవడం కోసం.

చాలా ఆధునిక బ్యాంకులు తమ కస్టమర్లకు ఇంటిని వదలకుండా కార్డు జారీ చేయమని అందిస్తున్నాయి. వెబ్సైట్లో సంబంధిత దరఖాస్తును పూరించడానికి ఇది సరిపోతుంది. బ్యాంక్ కార్డు సిద్ధంగా ఉన్నప్పుడు, కొరియర్ దానిని ఏదైనా అనుకూలమైన చిరునామాకు తీసుకువస్తుంది. ఇది జరిగిన వెంటనే, మీరు సురక్షితంగా తదుపరి దశకు వెళ్లవచ్చు.

దశ 2. రుణదాతను కనుగొనడం

కార్డుపై డబ్బు తీసుకునే సంస్థ యొక్క ఎంపికను సాధ్యమైనంత బాధ్యతాయుతంగా సంప్రదించాలి. రుణాలు తీసుకునే ఈ పద్ధతి యొక్క ప్రజాదరణ కారణంగా, భారీ సంఖ్యలో మోసగాళ్ళు మార్కెట్లో కనిపించారు. వారు డబ్బు అప్పు ఇవ్వడమే కాదు, అందించిన సేవకు కమీషన్ చెల్లించడానికి వెళ్తారని ఆరోపించే తగిన నిధులను కూడా వారు ఇస్తారు.

స్కామర్ల బాధితురాలిగా మారకుండా ఉండటానికి, రుణదాతను ఎన్నుకునేటప్పుడు అనేక నియమాలను పాటించడం చాలా ముఖ్యం:

- వివిధ సంస్థల ఆఫర్లను జాగ్రత్తగా అధ్యయనం చేయండి, విశ్లేషించండి మరియు పోల్చండి;

- సంతకం చేయడానికి ముందు రుణ ఒప్పందాన్ని జాగ్రత్తగా చదవండి;

- ఇంటర్నెట్లో రుణదాత గురించి సమీక్షలు మరియు ఇతర సమాచారాన్ని అధ్యయనం చేయండి;

- క్రెడిట్ సంస్థ యొక్క ఖ్యాతి మరియు వ్యవధికి శ్రద్ధ వహించండి;

- కార్డుపై క్రెడిట్ మీద డబ్బు అందుకున్నప్పుడు స్నేహితులు మరియు పరిచయస్తుల అనుభవాన్ని పరిగణనలోకి తీసుకోండి.

చాలా తరచుగా, వారు భావించిన విధంగా నిధులను తీసుకోవటానికి అందిస్తారు సూక్ష్మ ఆర్థిక సంస్థలు... అయితే, ఇక్కడ రేట్లు మరియు ఇతర పరిస్థితులు అలాంటివి ఓవర్ పేమెంట్ రుణం చాలా ఎక్కువ.

మీరు కొన్నింటిలో కార్డుపై డబ్బు తీసుకోవచ్చు బ్యాంకులు... కానీ వారి వైపుకు తిరిగితే, అప్లికేషన్ యొక్క ఆమోదం సంభావ్యత గణనీయంగా తక్కువగా ఉంటుందని మీరు అర్థం చేసుకోవాలి, మరియు ధృవీకరణ MFO కన్నా పూర్తిస్థాయిలో ఉంటుంది.

దశ 3. ఆన్లైన్ అప్లికేషన్ చేయడం

రుణదాతను ఎన్నుకున్నప్పుడు, మీరు అతని వెబ్సైట్లో నింపాలి అప్లికేషన్... సాంప్రదాయకంగా, ఇది సంభావ్య రుణగ్రహీత గురించి ప్రాథమిక సమాచారాన్ని కలిగి ఉంటుంది. అప్లికేషన్ నింపడానికి చాలా సమయం మరియు కృషి అవసరం లేదు.

అనేక నియమాలు ఉన్నాయి, ఇది సానుకూల నిర్ణయం తీసుకునే అవకాశాలను పెంచుతుంది:

- వ్యక్తిగత డేటాను నమోదు చేసేటప్పుడు, మీరు వీలైనంత జాగ్రత్తగా ఉండాలి, అక్షరదోషాలు మరియు లోపాలను నివారించండి;

- మీరు మీ గురించి అబద్ధం వ్రాయకూడదు, చాలా మటుకు, మోసం తెలుస్తుంది మరియు అప్పుడు రుణదాత ఖచ్చితంగా క్రెడిట్ మీద డబ్బు ఇవ్వడానికి నిరాకరిస్తాడు;

- పూర్తి చేసిన దరఖాస్తును పంపే ముందు, దాన్ని జాగ్రత్తగా తనిఖీ చేయడం విలువ.

సంప్రదింపు సమాచారాన్ని అందించడం తప్పనిసరి - చరవాణి మరియు ఇ-మెయిల్ చిరునామా... ఈ సందర్భంలో, పొరపాటు చేయకుండా ఉండటం చాలా ముఖ్యం, ఎందుకంటే పంపిన కోడ్ను ఉపయోగించి అవి ధృవీకరించబడాలి. రుణం తీసుకున్న డబ్బును బ్యాంకు కార్డుకు జారీ చేయడానికి, దాని వివరాలు అవసరం - సంఖ్య, ఇంటిపేరు మరియు యజమాని పేరు, చెల్లుబాటు వ్యవధి.

ఇది పరిగణనలోకి తీసుకోవడం విలువ! కార్డు వ్యక్తిగతీకరించబడకపోతే, నిధులను క్రెడిట్ చేయడం కష్టం. ఎంటర్ చేసిన సమాచారం యొక్క ఖచ్చితత్వాన్ని తనిఖీ చేయడానికి కొంతమంది రుణదాతలు కార్డు నుండి కొంత మొత్తాన్ని వసూలు చేస్తారు (సాధారణంగా ఎక్కువ లేదు 10 రూబిళ్లు). నిర్ధారణ తరువాత, డబ్బు యజమానికి తిరిగి ఇవ్వబడుతుంది.

దశ 4. ఒప్పందం యొక్క నిబంధనలతో అంగీకరించండి

కార్డుకు క్రెడిట్ మీద డబ్బు జారీ చేయడం కార్యాలయాన్ని సందర్శించాల్సిన అవసరం లేకుండా నిర్వహిస్తారు కాబట్టి, నిబంధనలతో ఒప్పందం కుదుర్చుకోకుండా జరుగుతుంది. దీనికి ఉపయోగించబడుతుంది కోడ్SMS సందేశంలో రుణగ్రహీతకు పంపబడింది.

ప్రత్యేక ఫీల్డ్లో సంఖ్యల కలయికను నమోదు చేయడం ద్వారా, రుణగ్రహీత కార్డుకు క్రెడిట్పై డబ్బును స్వీకరించే షరతులతో ఒప్పందాన్ని నిర్ధారిస్తాడు. ఇటువంటి చర్యలు, వాస్తవానికి, రుణ ఒప్పందంపై సంతకం చేయడానికి సమానం.

దశ 5. డబ్బు ఇవ్వడం

పంపిన అభ్యర్థనకు ప్రతిస్పందన కోసం మీరు ఎక్కువసేపు వేచి ఉండాల్సిన అవసరం లేదు. రుణదాత కొద్ది నిమిషాల్లోనే నిర్ణయం తీసుకుంటాడు.

ఇది సానుకూలంగా తేలితే, రుణం యొక్క అన్ని షరతులను కలిగి ఉన్న ఒక పత్రం రుణగ్రహీత యొక్క ఇ-మెయిల్కు పంపబడుతుంది:

- జారీ చేసిన నిధుల మొత్తం;

- వడ్డీ రేటు విలువ;

- పరిపక్వత.

కొన్ని నిమిషాల తరువాత, రుణగ్రహీత యొక్క బ్యాంక్ కార్డులో రుణ మొత్తం అందుతుంది.

క్రెడిట్ మీద డబ్బు పొందడానికి చాలా సమయం మరియు కృషి అవసరం లేదు. అయితే, ఈ దిశగా ఎలాంటి చర్యలు తీసుకోవాలో ముందుగానే అధ్యయనం చేయడం విలువైనదే. ఇది ప్రక్రియ కోసం సమయాన్ని తగ్గించడానికి మరియు సమస్యను మరింత వేగంగా పరిష్కరించడానికి సహాయపడుతుంది.

4. క్రెడిట్ చరిత్రను తనిఖీ చేయకుండా మరియు దాదాపుగా నిరాకరించకుండా కార్డుపై అత్యవసరంగా ఎక్కడ రుణం తీసుకోవాలి - TOP-3 బ్యాంకుల అవలోకనం

కళంకం కలిగిన క్రెడిట్ చరిత్ర ఉన్నవారు దాన్ని తనిఖీ చేయని సంస్థల నుండి రుణాలు తీసుకోవలసి ఉంటుంది. ప్రజాదరణ పొందిన నమ్మకానికి విరుద్ధంగా, ఇవి సూక్ష్మ ఆర్థిక సంస్థలు మాత్రమే కాదు. కొన్ని బ్యాంకులు తమ రుణగ్రహీతలకు కూడా చాలా విధేయత చూపిస్తాయి.

అటువంటి కంపెనీలను సంప్రదించడం మరింత లాభదాయకం, ఎందుకంటే వాటి రేట్లు తక్కువగా ఉంటాయి మరియు మొత్తం మరియు నిబంధనలు ఎక్కువగా ఉంటాయి. క్రింద ఉన్నాయి టాప్ -3 అత్యంత ప్రాచుర్యం పొందిన బ్యాంకులు క్రెడిట్ మీద డబ్బును స్వీకరించడానికి దరఖాస్తుల ఆమోదం యొక్క అధిక సంభావ్యతతో.

1) టింకాఫ్ బ్యాంక్

టింకాఫ్ రష్యాలో శాఖలు మరియు కార్యాలయాలను పూర్తిగా వదిలివేసిన ఏకైక బ్యాంకు. ఇక్కడ కస్టమర్ సేవ ఇంటర్నెట్ ద్వారా లేదా ఫోన్ ద్వారా ఆన్లైన్లో జరుగుతుంది. ఇది లైన్లలో నిలబడవలసిన అవసరాన్ని పూర్తిగా తొలగించడానికి మిమ్మల్ని అనుమతిస్తుంది, అలాగే బ్యాంక్ శాఖకు వెళ్ళడానికి సమయాన్ని వెచ్చిస్తుంది.

క్రెడిట్ మీద డబ్బు పొందడానికి, మీరు ఇక్కడ దరఖాస్తు చేసుకోవచ్చు టింకాఫ్ ప్లాటినం క్రెడిట్ కార్డు... సమర్పించిన దరఖాస్తుపై నిర్ణయం పావుగంటలోపు జరుగుతుంది. అదే సమయంలో, బ్యాంక్ దెబ్బతిన్న క్రెడిట్ చరిత్ర కలిగిన ఖాతాదారులకు విశ్వసనీయంగా ఉంటుంది.

టింకాఫ్ క్రెడిట్ కార్డు యొక్క ప్రయోజనాల్లో ఈ క్రిందివి ఉన్నాయి:

- తక్కువ రేటు – 19,9% ఏడాదికి;

- గ్రేస్ పీరియడ్ లభ్యత వరకు 55 రోజులు - ఈ సమయంలో అప్పు తిరిగి చెల్లించినట్లయితే, ఓవర్ పేమెంట్ ఉండదు;

- క్యాష్బ్యాక్ లభ్యత - ముందు 30కొనుగోళ్లకు ఖర్చు చేసిన డబ్బులో% కార్డుదారునికి తిరిగి ఇవ్వబడుతుంది.

2) ఆల్ఫా-బ్యాంక్

ఆల్ఫా బ్యాంక్ అతిపెద్ద రష్యన్ బ్యాంకులలో ఒకటి. ఇక్కడ మీరు క్రెడిట్ కార్డులో క్రెడిట్ మీద డబ్బు పొందవచ్చు.

అదే సమయంలో, ఆదర్శవంతమైన క్రెడిట్ చరిత్రను కలిగి ఉండటం అస్సలు అవసరం లేదు.

క్రెడిట్ కార్డు యొక్క ప్రధాన షరతులు క్రింది విధంగా ఉన్నాయి:

- క్రెడిట్ పరిమితి వరకు 300 000 రూబిళ్లు;

- వడ్డీ లేని కాలం 60 రోజులు;

- గ్రేస్ పీరియడ్ చివరిలో రేటు - 23,99% ఏడాదికి;

- ఉచిత కార్డ్ సేవ.

మధ్య ప్రయోజనాలు ఆల్ఫా-బ్యాంక్ను విడిగా గుర్తించవచ్చు అధిక availability డిగ్రీ లభ్యత... దేశవ్యాప్తంగా ఇరవై వేలకు పైగా ఎటిఎంలు ఉన్నాయి, ఇక్కడ మీరు గరిష్ట సౌకర్యంతో నగదు ఉపసంహరించుకోవచ్చు మరియు రుణ మొత్తాన్ని చెల్లించవచ్చు.

పరిగణించబడిన బ్యాంకులో, స్వీకరించడానికి అవకాశం ఉంది వినియోగదారు రుణం చాలా పెద్ద మొత్తానికి - వరకు 2 000 000 రూబిళ్లు... అయితే, ఈ సందర్భంలో, క్రెడిట్ చెక్ మరింత క్షుణ్ణంగా ఉంటుంది.

3) వీటీబీ బ్యాంక్ ఆఫ్ మాస్కో

AT VTB బ్యాంక్ ఆఫ్ మాస్కో మీరు క్రెడిట్ కార్డు పొందవచ్చు. ఈ సంస్థ ఎల్లప్పుడూ క్రెడిట్ చరిత్రను తనిఖీ చేస్తుంది. అయితే, ఇది ఇక్కడ చాలా సూక్ష్మంగా చేయలేదు. అందువల్ల, మీ ప్రతిష్టతో మీకు చాలా తీవ్రమైన సమస్యలు లేకపోతే, సానుకూల నిర్ణయాన్ని లెక్కించడం చాలా సాధ్యమే.

VTB బ్యాంక్ ఆఫ్ మాస్కో యొక్క అత్యంత ప్రజాదరణ పొందిన క్రెడిట్ కార్డులలో ఒకటి “తక్కువ సుంకం”, దీనికి ప్రధాన పరిస్థితులు క్రింది విధంగా ఉన్నాయి:

- క్రెడిట్ పరిమితి ముందు 300 000 రూబిళ్లు;

- గ్రేస్ పీరియడ్ వ్యవధి 50 రోజులు;

- రేటు వడ్డీ లేని కాలం చివరిలో - 23,9% ఏడాదికి;

- డబ్బు వాపసు వద్ద 5కార్డు ఖర్చులు%.

VTB బ్యాంక్ ఆఫ్ మాస్కో నుండి క్రెడిట్ కార్డును స్వీకరించడానికి, మీరు వెబ్సైట్లో ఒక దరఖాస్తును నింపాలి. నిర్ణయం గంటకు పావుగంట వేచి ఉండాలి. సమాధానం అవును అయితే, అది బ్యాంకు కార్యాలయాన్ని సందర్శించి కార్డు తీసుకోవటానికి మిగిలి ఉంది. మీ వద్ద గుర్తింపు పత్రాలు ఉండాలి.

సమర్పించిన ప్రోగ్రామ్లను పోల్చడం సులభతరం చేయడానికి, వాటి ప్రధాన పరిస్థితులు క్రింది పట్టికలో సంగ్రహించబడ్డాయి.

పట్టిక "కార్డుకు రుణం ఇవ్వడానికి ఉత్తమ పరిస్థితులతో క్రెడిట్ సంస్థలు":

| క్రెడిట్ సంస్థ | కార్డ్లో గరిష్ట క్రెడిట్ పరిమితి | గ్రేస్ పీరియడ్ పరిమాణం | వడ్డీ లేని వ్యవధి ముగింపులో రేట్ చేయండి | డిజైన్ సూక్ష్మ నైపుణ్యాలు |

| టింకాఫ్ బ్యాంక్ | 300,000 రూబిళ్లు | 55 రోజులు | సంవత్సరానికి 19.9% | 1-2 రోజుల్లో, కార్డు పేర్కొన్న చిరునామాకు పంపబడుతుంది |

| ఆల్ఫా బ్యాంక్ | 300,000 రూబిళ్లు | 60 రోజులు | సంవత్సరానికి 23.99% | ఆన్లైన్ దరఖాస్తుపై కొన్ని నిమిషాల్లో నిర్ణయం తీసుకోబడుతుంది |

| VTB బ్యాంక్ ఆఫ్ మాస్కో | 350,000 రూబిళ్లు | 50 రోజులు | సంవత్సరానికి 23.9% | బ్యాంకు వెబ్సైట్లో జారీ చేసిన దరఖాస్తుపై సానుకూల నిర్ణయం తీసుకుంటే, కార్డును సమీప శాఖ వద్ద తీసుకోవాలి |

* రుణ నిబంధనలపై తాజా సమాచారం కోసం, అధికారిక సైట్లను చూడండి.

5. చెడు క్రెడిట్ చరిత్ర మరియు పాస్పోర్ట్ జాప్యాలతో నాకు అత్యవసరంగా డబ్బు అవసరమైతే నేను ఎక్కడ డబ్బు తీసుకోవచ్చు - TOP-3 MFO ల యొక్క అవలోకనం

ప్రతి ఒక్కరూ బ్యాంకును సంప్రదించినప్పుడు సానుకూల నిర్ణయం సాధించలేరు. ఈ సందర్భంలో, నిపుణులు కార్డుపై క్రెడిట్ మీద డబ్బు పొందడానికి ప్రయత్నిస్తారు సూక్ష్మ ఆర్థిక సంస్థ ద్వారా... వాస్తవానికి, అటువంటి సంస్థలలో పరిస్థితులు తక్కువ అనుకూలంగా ఉంటాయి. అయితే, దాదాపు ప్రతి ఒక్కరూ ఇక్కడ రుణం పొందవచ్చు. అంతేకాక, త్వరితగతిన తిరిగి రావడం మరియు కొద్ది మొత్తంలో అప్పులు స్వీకరించడం ద్వారా, ఓవర్ పేమెంట్ చాలా తక్కువగా ఉంటుంది.

లోన్ మీద డబ్బు జారీ చేయడానికి షరతులు క్రింద ఉన్నాయి 3అత్యంత ప్రజాదరణ పొందిన MFI లు.

1) మనీమాన్

మనీమాన్ - మీరు త్వరగా డబ్బు పొందగల మైక్రోఫైనాన్స్ సంస్థ. అనువర్తనాన్ని పరిశీలిస్తున్నప్పుడు, వారు క్రెడిట్ చరిత్ర యొక్క నాణ్యతపై ఎక్కువ శ్రద్ధ చూపరు.

ఒక సంస్థ నుండి రుణం పొందటానికి, వెబ్సైట్లో ఒక దరఖాస్తును పూరించడానికి సరిపోతుంది. ఈ సందర్భంలో, మాత్రమే పాస్పోర్ట్, చరవాణి మరియు మ్యాప్, ఏ నిధులు జమ చేయబడతాయి.

మీరు మనీమ్యాన్ను మొదటిసారి సంప్రదించినప్పుడు, మీరు అందుకుంటారు 10 000 రూబిళ్లు. అయితే, క్రెడిట్ పరిమితిలో పెరుగుదల సాధారణ వినియోగదారులకు అందుబాటులో ఉంటుంది. 70,000 రూబిళ్లు వరకు.

మనీమాన్ ఒక కాలానికి డబ్బు ఇస్తాడు నుండి 5 రోజుల ముందు 18 వారాలు... దరఖాస్తు నమోదు చేసిన క్షణం నుండి నిధుల స్వీకరణ వరకు, మించకూడదు 20 నిమిషాలు.

2) క్రెడిటో 24

క్రెడిటో 24 మైక్రోఫైనాన్స్ సంస్థ, ఇక్కడ మీరు తక్కువ సమయంలో ఎటువంటి సమస్యలు లేకుండా కార్డుపై డబ్బు తీసుకోవచ్చు.

అదే సమయంలో, మీరు అందుకున్న ఆదాయ వనరు గురించి, అలాగే నిధులను స్వీకరించే ఉద్దేశ్యం గురించి ఎటువంటి సమాచారం అందించాల్సిన అవసరం లేదు. రుణదాతకు మీ పాస్పోర్ట్ యొక్క స్కాన్ లేదా అధిక-నాణ్యత ఛాయాచిత్రంతో పాటు మీ బ్యాంక్ కార్డ్ వివరాలను పంపడం సరిపోతుంది.

క్రెడిటో 24 వద్ద కార్డుపై డబ్బు తీసుకోవడం యొక్క ప్రధాన ప్రయోజనాల్లో ఈ క్రిందివి ఉన్నాయి:

- క్రెడిట్ పరిమితి - 30,000 రూబిళ్లు వరకు;

- దాచిన ఫీజులు లేవు;

- ఇష్యూ యొక్క అధిక వేగం - ఇక లేదు 15 నిమిషాలు;

- ఆర్థిక లావాదేవీల యొక్క అధిక స్థాయి రక్షణ;

- వివిధ రకాల తిరిగి చెల్లించే పద్ధతులు - కార్డు ద్వారా, ఇ-వాలెట్లు మరియు ఇతరుల ద్వారా.

3) లైమ్-జైమ్

లైమ్-జైమ్ త్వరగా అప్పుల్లో డబ్బు సంపాదించడానికి ఆఫర్ చేస్తుంది బెయిల్ అందించాల్సిన అవసరం లేకుండా, హామీదారులను ఆకర్షించండి, పెద్ద సంఖ్యలో పత్రాలను సేకరించండి.

నిధులను స్వీకరించడానికి, కొన్ని దశలను తీసుకుంటే సరిపోతుంది:

- MFO వెబ్సైట్లో నమోదు చేయండి;

- ఉత్పత్తిని గుర్తించండి;

- డబ్బు స్వీకరించడానికి ఒక దరఖాస్తును పూరించండి;

- రుణ పదాన్ని ఎంచుకోండి.

దరఖాస్తు ఆమోదం పొందిన తరువాత, డబ్బు కార్డుకు బదిలీ చేయబడుతుంది. వారు గరిష్టంగా తిరిగి ఇవ్వవలసి ఉంటుంది 30 రోజులు. సుంకాన్ని బట్టి, మీరు లైమ్-జైమ్లో రుణం పొందవచ్చు 100,000 రూబిళ్లు వరకు... అయితే, గరిష్ట మొత్తం వినియోగదారులకు మాత్రమే అందుబాటులో ఉంటుంది విఐపి-స్టాటస్... దాన్ని పొందడానికి, మీరు చురుకుగా రుణాలు పొందాలి మరియు వాటిని సకాలంలో చెల్లించాలి.

రెగ్యులర్ కస్టమర్లకు తక్కువ రేటుకు సేవలు అందించే హక్కు ఉంది. సమయంలో దానికి అనుగుణంగా 5 రోజులు, రుణంపై వడ్డీ వసూలు చేయబడదు.

మరింత వివరంగా, వివరించిన సూక్ష్మ ఆర్థిక సంస్థలలో అప్పుపై డబ్బు పొందే పరిస్థితులు క్రింది పట్టికలో చర్చించబడ్డాయి.

పట్టిక "అనుకూలమైన రుణ నిబంధనలతో TOP-3 MFO లు":

| MFO పేరు | జారీ చేసిన రుణాల మొత్తం | తిరిగి వచ్చే కాలం | రేటు |

| మనీమాన్ | ముందు 70 000 రూబిళ్లు | ముందు 18 నెలల | 1,85ప్రతి రోజు% |

| క్రెడిటో 24 | ముందు 30 000 రూబిళ్లు | గరిష్టంగా 30 రోజులు | 1,90ప్రతి రోజు% |

| లైమ్-జైమ్ | ముందు 100 000 రూబిళ్లు | ముందు 30 రోజులు | వ్యక్తిగతంగా నిర్ణయించబడుతుంది |

* మీరు అధికారిక వెబ్సైట్లలో రుణం మంజూరు చేసే నిబంధనలపై తాజా సమాచారాన్ని పొందవచ్చు.

అలాగే, మా వ్యాసాలలో ఒకదానిలో, ఏ బ్యాంకులు చెడ్డ క్రెడిట్ చరిత్రతో రుణాలు ఇస్తాయో మరియు తిరస్కరించకుండా ఆలస్యం చేస్తాయో మాట్లాడాము.

6. డబ్బు తీసుకోవడానికి ఎక్కడా లేకపోతే రుణ రంధ్రం నుండి బయటపడటం ఎలా - నిపుణుల నుండి ఉపయోగకరమైన సలహా

ఆధునిక సమాజంలో, ఒక పౌరుడు తన అప్పులు చెల్లించలేనప్పుడు పరిస్థితులు మామూలే. దీనికి కారణాలు భిన్నంగా ఉంటాయి. కానీ పరిణామాలు తరచుగా ఒకే విధంగా ఉంటాయి. ఒక ఉచ్చు ఉచ్చు మాత్రమే కాదు తగ్గుదల జీవన ప్రమాణాలు, కానీ రుణగ్రహీతకు చెందిన ఆస్తి యొక్క పూర్తి నష్టానికి కూడా.

మీరు రంధ్రం నుండి బయటపడవచ్చు. అయితే, ఇది సులభం కాదు. మీరు మీ జీవనశైలిని పూర్తిగా మార్చుకోవాలి.

మొదట, మీరు దానిని అర్థం చేసుకోవాలి మీరు రుణదాతల నుండి దాచకూడదు... ఈ ప్రవర్తన మీకు అప్పుల నుండి బయటపడటానికి సహాయపడదు. ఇంతలో, రుణగ్రహీత యొక్క ఖ్యాతి మరింత దిగజారిపోతుంది. ఇది ఇప్పటికే కష్టమైన పరిస్థితిని మరింత తీవ్రతరం చేస్తుంది, ఎందుకంటే జరిమానాల కారణంగా అప్పు పెరుగుతూనే ఉంది.

ఇంతలో, ఇబ్బందులు ఎదురైనప్పుడు, వెంటనే రుణదాతకు తెలియజేయండి, చాలా మటుకు, అతనితో ఏకీభవించడం సాధ్యమవుతుంది. Debt ణం ఉనికిలో ఉన్న కేసును కోర్టుకు బదిలీ చేసేటప్పుడు, ఆ డబ్బును జారీ చేసిన వ్యక్తి చెల్లించాల్సి ఉంటుంది. అందుకే రుణదాతలు సాధారణంగా పరిస్థితిని ఈ దశకు తీసుకురావడానికి తొందరపడరు..

క్రెడిట్ కంపెనీలు తమ డబ్బును తిరిగి పొందడం చాలా ముఖ్యం, కాబట్టి ఖాతాదారులకు తరచుగా పునర్నిర్మాణం కోసం వివిధ ఎంపికలు ఇవ్వబడతాయి.

చాలా తరచుగా, పునర్నిర్మాణ ప్రయోజనం కోసం కింది పథకాలలో ఒకటి ఉపయోగించబడుతుంది:

- చెల్లింపు వాయిదా.ఈ సందర్భంలో, మీరు చాలా నెలలు రుణం చెల్లించాల్సిన అవసరం లేదు. అంగీకరించిన వ్యవధి తరువాత, షెడ్యూల్ ప్రకారం చెల్లింపులు కొనసాగుతున్నాయి.

- రుణంపై వడ్డీని మాత్రమే చెల్లించడం. ఒక నిర్దిష్ట కాలానికి, రుణదాత రుణగ్రహీతకు వడ్డీని మాత్రమే చెల్లించడానికి అనుమతిస్తుంది. అదే సమయంలో, అప్పు మొత్తం తగ్గదు.

- రుణదాత రుణాన్ని స్తంభింపజేస్తాడు. ఈ సమయం నుండి, వడ్డీ లేదా జరిమానాలు వసూలు చేయబడవు. ఇంకా, చెల్లింపు మొత్తం తగ్గించవచ్చు the రుణగ్రహీతకు ఆమోదయోగ్యమైన స్థాయికి. కానీ అది మర్చిపోవద్దు పదం ఈ సందర్భంలో, increase పెరుగుతుంది.

ఏ పథకం ఇవ్వబడుతుందో అది కేవలం ఒప్పంద నిబంధనలపై ఆధారపడి ఉంటుంది. సాధారణంగా రుణదాత రుణగ్రహీత యొక్క పరిస్థితిని పరిగణనలోకి తీసుకుంటాడు మరియు అతనికి ఉత్తమ ఎంపికలను ప్రతిపాదిస్తాడు.

ఒక తీవ్రమైన కేసులో, జీవిత పరిస్థితులు మారినప్పుడు మరియు అప్పును తిరిగి చెల్లించడం అసాధ్యం అయినప్పుడు, దివాలా కోసం పిటిషన్తో కోర్టుకు వెళ్లడం విలువ.

అయితే, అది మనసులో ఉంచుకోవాలి అటువంటి పరిస్థితిలో, రుణగ్రహీత యొక్క ఆస్తిపై వసూలు చేయబడుతుంది.

డబ్బు సంపాదించడానికి ఎక్కడా లేకపోతే రుణ రంధ్రం నుండి ఎలా బయటపడాలనే దానిపై 6 ఉపయోగకరమైన చిట్కాలు

చిట్కా 1. చెల్లింపులు చేయడానికి పూర్తిగా నిరాకరించవద్దు

కనీసం కనీస మొత్తాన్ని చెల్లించడంపై రుణదాతతో అంగీకరించడం ముఖ్యం. కూడా 10% ↓ రుణాన్ని తగ్గించడం ప్రారంభించడానికి వచ్చే ఆదాయం తరచుగా సరిపోతుంది.

చిట్కా 2. మొదట అత్యంత ఖరీదైన రుణాలను వదిలించుకోండి

తరచుగా, అప్పుల రంధ్రంలో పడటం క్రెడిట్ మీద డబ్బును స్వీకరించడంపై పెద్ద సంఖ్యలో ఒప్పందాలను నిర్లక్ష్యంగా అమలు చేయడంతో సంబంధం కలిగి ఉంటుంది. అటువంటి పరిస్థితిలో, మొదట, మీరు ఆ రుణాలను వదిలించుకోవాలి, దానిపై వడ్డీ అత్యధికం.

అటువంటి అప్పులు చేయడం చాలా ఖరీదైనది. అందువల్ల, వీలైనంత త్వరగా వాటిని తిరిగి చెల్లించాలి. అదే సమయంలో, మిగిలిన రుణాల గురించి మర్చిపోవద్దు. మీరు వాటిని తిరిగి చెల్లించడానికి పూర్తిగా నిరాకరిస్తే, తీవ్రమైనది జరిమానాలు.

చిట్కా 3. ఇప్పటికే ఉన్న రుణాలను రీఫైనాన్స్ చేయడానికి అప్పుల్లో డబ్బు పొందడానికి ప్రయత్నించండి

రీఫైనాన్సింగ్ సేవ నేడు బాగా ప్రాచుర్యం పొందింది. క్రెడిట్ మీద డబ్బును స్వీకరించడానికి కొత్త ఒప్పందంపై సంతకం చేయడం ద్వారా ఇప్పటికే ఉన్న రుణాలను చెల్లించడానికి ఇది మిమ్మల్ని అనుమతిస్తుంది.

రీఫైనాన్సింగ్ అనేక ప్రయోజనాలను కలిగి ఉంది:

- అనేక రుణాలను ఒకటిగా కలపడం;

- నిబంధనల పెరుగుదల కారణంగా నెలవారీ చెల్లింపును తగ్గించడం;

- వడ్డీ రేటు తగ్గింపు and మరియు అందువల్ల ఓవర్ పేమెంట్.

అయితే, మీరు ప్రకటనల వాగ్దానాలను గుడ్డిగా నమ్మకూడదు మరియు వెంటనే రీఫైనాన్సింగ్ కోసం దరఖాస్తు చేసుకోండి.

ప్రధానంగా మీరు ఆఫర్ నిబంధనలను జాగ్రత్తగా అధ్యయనం చేయాలి, శాతాలు మరియు కమీషన్లు ఏమిటో తెలుసుకోండి.

ఆ తర్వాత రీఫైనాన్సింగ్ కోసం రుణం అందించే ఖర్చును లెక్కించడం మరియు వాటిని ప్రస్తుత రుణాల ఖర్చుతో పోల్చడం అవసరం. రీఫైనాన్సింగ్ను ఆశ్రయించడం ఎంత ఉపయోగకరంగా ఉందో అర్థం చేసుకోవడానికి ఇదే మార్గం.

ఈ సలహాను ఉపయోగించాలని నిర్ణయించుకున్నప్పుడు, పరిగణించదగినది, సాంప్రదాయ రుణం కోసం రీఫైనాన్సింగ్ కోసం ఒక అప్లికేషన్ పరిగణించబడుతుంది.

అందువల్ల, క్రెడిట్ చరిత్రలో తీవ్రమైన లోపాలు మరియు ఉన్న అపరాధాలు ఉన్నట్లయితే, రుణదాత యొక్క సమ్మతిని పొందడం కష్టం.

మీకు చెడ్డ పేరు ఉంటే, పొడిగించిన కాలంతో అధిక వడ్డీ రేటుతో రుణం పొందడానికి ప్రయత్నించవచ్చు. ఇది మీ నెలవారీ చెల్లింపును తగ్గించడంలో సహాయపడుతుంది.

మా కథనాన్ని చదవమని మేము మీకు సలహా ఇస్తున్నాము: "తనఖా రీఫైనాన్సింగ్ అంటే ఏమిటి మరియు అది ఎలా సాగుతుంది."

చిట్కా 4. ఆర్థిక ప్రణాళికలను నేర్చుకోండి

రంధ్రం నుండి బయటపడటం సమర్థుడికి సహాయపడుతుంది ఆర్థిక ప్రణాళిక... వివరంగా మరియు కచ్చితంగా పరిగణనలోకి తీసుకోవడం చాలా ముఖ్యం ఆదాయం మరియు ఖర్చులు... కొన్ని కారణాల వల్ల రెండోది పెరిగితే, మీరు మీ ఆర్థిక ప్రవర్తనను మార్చుకోవాలి. ఇది సమస్యలను పరిష్కరించడానికి అదనపు డబ్బును సేకరించడానికి సహాయపడుతుంది.

చిట్కా 5. మీ ఆదాయాన్ని పెంచుకోండి

తరచుగా, మంచి ఆర్థిక ప్రణాళిక కూడా ఆర్థిక భారాన్ని తట్టుకోవటానికి సహాయపడదు. అటువంటి పరిస్థితిలో, అదనపు ఆదాయ వనరులను శోధించడం మాత్రమే సరైన పరిష్కారం.

అయితే, మీరు ఈ విషయాన్ని తేలికగా తీసుకోకూడదు మరియు వివిధ సాహసకృత్యాలలో పాల్గొనకూడదు. ఇది తరచుగా క్లిష్ట పరిస్థితిని మరింత దిగజారుస్తుంది. నిజమైన వైపు ఉద్యోగం కనుగొనడం చాలా మంచిది.

చిట్కా 6. అదనపు వదిలించుకోవటం

తరచుగా, నిర్వహించడానికి ఖరీదైన వస్తువులు ఉండటం వల్ల ఖర్చులు పెరుగుతాయి. మీరు వాటిని వదిలించుకుంటే, మీరు మీ ఆర్థిక పరిస్థితిని గణనీయంగా మెరుగుపరుస్తారు. ఉదాహరణకి, మీరు చిన్న కారు కోసం పెద్ద కారును మార్చవచ్చు.

అంతేకాక, ఈ రోజు మీరు ఇంటర్నెట్లోని ప్రత్యేక సైట్ల ద్వారా అనవసరమైన వస్తువులను సులభంగా అమ్మవచ్చు. ఇది జీవన స్థలాన్ని ఖాళీ చేయడమే కాకుండా, అప్పు తీర్చడానికి ఉపయోగపడే అదనపు ఆదాయాన్ని కూడా తెస్తుంది.

పై చిట్కాలను అనుసరిస్తే మీరు అప్పుల నుండి బయటపడతారు. కానీ ఇది సుదీర్ఘమైన ప్రక్రియ అని గుర్తుంచుకోవాలి మరియు స్థిరంగా పనిచేయడం అవసరం.

7. తరచుగా అడిగే ప్రశ్నలు (FAQ)

కార్డుపై క్రెడిట్పై డబ్బు సంపాదించడం అనే అంశాన్ని అధ్యయనం చేసే ప్రక్రియలో, చాలా ప్రశ్నలు తలెత్తుతాయి. మా పాఠకులు శోధనల కోసం సమయాన్ని వృథా చేయకుండా ఉండటానికి, మేము సాంప్రదాయకంగా ప్రచురణ చివరిలో వాటిలో అత్యంత ప్రాచుర్యం పొందిన వాటికి సమాధానాలను అందిస్తాము.

ప్రశ్న 1. అనుషంగిక లేకుండా పేడేకు ముందు వడ్డీకి రుణాలు ఇచ్చే వ్యక్తిని ఎక్కడ కనుగొనాలి?

డబ్బు ఇచ్చే ప్రైవేట్ పెట్టుబడిదారుడిని కనుగొనడం ఈ రోజు కష్టం కాదు. అభ్యర్థన మేరకు, సెర్చ్ ఇంజన్ భారీ సంఖ్యలో ఎంపికలను ఇస్తుంది. వాటిలో చాలా సూచనలు పై సందేశ బోర్డులు... అందుబాటులో ఉన్న ఎంపికల నుండి పరిస్థితులు సరైనవిగా ఎంచుకోవడానికి ఇది మిగిలి ఉంది.

అయితే, అన్నీ అంత సులభం కాదు. సంబంధాన్ని నివారించడంలో ఇబ్బంది ఉంది స్కామర్లు మరియు మధ్యవర్తులు.

గణాంకాలు దానిని ధృవీకరిస్తున్నాయి 50ప్రకటనలలో% మధ్యవర్తులకు చెందినవి, ఎక్కువ 40% స్కామర్లకు లేదా మైక్రోఫైనాన్స్ సంస్థల వెబ్సైట్లకు దారి తీస్తుంది. అని తేలుతుంది ఇంటర్నెట్లో 10% ప్రకటనలు మాత్రమే నిజాయితీ గల ప్రైవేట్ రుణదాతల నుండి వచ్చినవి.

స్కామర్లను నివారించడానికి తప్పనిసరిగా పాటించాల్సిన ముఖ్యమైన నియమం: డబ్బు అందుకున్న క్షణం వరకు ముందస్తు చెల్లింపును రుణదాతకు బదిలీ చేయడం అవసరం లేదు.

నిజాయితీగల పెట్టుబడిదారుడి ప్రమాణాలు క్రింది విధంగా ఉన్నాయి:

- లావాదేవీ నోటరీ చేయబడాలని రుణదాత స్వయంగా కోరుతాడు;

- రేటు రేటు తక్కువగా ఉండకూడదు 25% (చాలా సందర్భాలలో 50%);

- యజమానిని ధృవీకరించడం మరియు జ్యూటిటీ ఇవ్వడం అవసరం లేదు;

- కొన్ని సందర్భాల్లో, రుణదాతలకు ప్రతిజ్ఞ అవసరం (వ్యాపారం యొక్క సృష్టి మరియు అభివృద్ధి కోసం డబ్బు జారీ చేయబడితే, సంస్థలో వాటాను ఉపయోగించుకోవచ్చు);

- నిజాయితీగల రుణదాత రుణగ్రహీతతో వ్యక్తిగత సమావేశాన్ని ఎప్పటికీ నివారించడు.

పైన పేర్కొన్న అన్ని పరిస్థితులు ఎంచుకున్న పెట్టుబడిదారుడికి విలక్షణమైనవి అయితే, చాలావరకు ఆందోళన చెందాల్సిన అవసరం లేదు.

అయినప్పటికీ, స్కామర్లు మరియు మధ్యవర్తుల సంకేతాలు చాలా ఉన్నాయి:

- ఆదాయానికి తప్పనిసరి డాక్యుమెంటరీ సాక్ష్యం కోసం షరతులు మీరు పెట్టుబడిదారుడు కాదు, బ్యాంక్ మధ్యవర్తి అని సంకేతం;

- వ్యక్తిగత సంప్రదింపు సమాచారాన్ని అందించడానికి నిరాకరించడం (మొబైల్ ఫోన్ నంబర్);

- చివరికి క్లయింట్ కోసం బ్యాంక్ loan ణం ఇచ్చే మధ్యవర్తి యొక్క మరొక సంకేతం ఆలస్యం ఉంటే పని చేయడానికి నిరాకరించడం;

- రుణంపై డబ్బు పొందడానికి వయస్సు పరిమితులు ఉన్నాయి;

- కొన్ని ప్రాంతాలలో నివాస అనుమతి ఉన్న పౌరులకు నిధులు జారీ చేయబడవు;

- మీ ముందు MFI ఉందని సంకేతం సంప్రదింపు సమాచారానికి బదులుగా వెబ్సైట్కు లింక్.

సాధారణ ప్రజల (వ్యక్తుల) రశీదుకు వ్యతిరేకంగా అత్యవసరంగా ఎక్కడ డబ్బు తీసుకోవాలి అనే దానిపై మా కథనాన్ని చదవమని మేము మీకు సలహా ఇస్తున్నాము.

ప్రశ్న 2. మీరిన బ్యాంకు కార్డు కోసం ఈ రోజు నాకు అత్యవసరంగా డబ్బు అవసరం. పని మరియు వడ్డీ లేకుండా మీరు త్వరగా ఎక్కడ రుణం పొందవచ్చు?

డబ్బు అత్యవసరంగా అవసరమైన పరిస్థితులు ప్రతి ఒక్కరికీ తలెత్తుతాయి. ఆలస్యం ఉంటే, శోధన మరింత కష్టమవుతుంది. ఏదేమైనా, అప్పుల్లో డబ్బు సంపాదించడానికి ఎల్లప్పుడూ ఎంపికలు ఉన్నాయి. క్రింద అత్యంత ప్రాచుర్యం పొందినవి.

- బంధువులు మరియు స్నేహితుల నుండి డబ్బు తీసుకోవడం. ఈ ఐచ్చికము సాధారణంగా మొదట గుర్తుకు వస్తుంది. అయితే, ఇది ఎల్లప్పుడూ ఆమోదయోగ్యమైనది కాదు. బంధువులకు అవసరమైన మొత్తం ఉండకపోవచ్చు. అంతేకాక, మీకు డబ్బు ఎందుకు అవసరమో వివరించాలి. అయితే, మరిన్ని 80పౌరులలో%, డబ్బు తీసుకోవడానికి ప్రయత్నించినప్పుడు, ఈ ఎంపికను ఉపయోగించండి. వృద్ధులకు ఇది ప్రత్యేకంగా వర్తిస్తుంది.

- మీ ఇంటిని అద్దెకు తీసుకోకుండా నిధులను స్వీకరించడం.యువ పౌరులు అదనపు నిధులను ఆకర్షించడానికి సృజనాత్మక ఎంపికల కోసం చూడటం సాధారణం. వాటిలో ఒకటి బంధువులతో కలిసి జీవించడం మరియు మీ అపార్ట్మెంట్ను అద్దెకు తీసుకోవడం.

- ఆసక్తి లేకుండా మైక్రో క్రెడిట్. MFI ల నుండి డబ్బు తీసుకోవడం వల్ల కలిగే ప్రయోజనాలు మరియు అప్రయోజనాలు గురించి చాలా మందికి తెలుసు. అయితే ఇలాంటి కంపెనీలు తరచూ వడ్డీ లేకుండా రుణాలను ప్రమోషన్లుగా ఉపయోగిస్తాయని అందరికీ తెలియదు. ఈ సేవ కొత్త కస్టమర్లకు అందుబాటులో ఉంది.

- క్రెడిట్ కార్డు నిధుల ఉపయోగం. సారాంశంలో, ఇది వడ్డీ లేకుండా డబ్బు సంపాదించడానికి ఒక మార్గం కాదు. ఏదేమైనా, ఈ సాధనం యొక్క సరైన వాడకంతో: గ్రేస్ వ్యవధిలో డబ్బును తిరిగి చెల్లించడం ద్వారా మరియు కమీషన్ల సముపార్జనను నిరోధించడం ద్వారా, మీరు అధిక చెల్లింపును నివారించవచ్చు.

- ప్రైవేట్ పెట్టుబడిదారుడి నుండి రుణం. మీరు వ్యాపారాన్ని సృష్టించడానికి లేదా అభివృద్ధి చేయడానికి డబ్బు కోసం చూస్తున్నట్లయితే, మీరు ఒక ప్రైవేట్ పెట్టుబడిదారుని సంప్రదించవచ్చు. ఆసక్తికి బదులుగా, అతను సంస్థలో వాటాను కోరవచ్చు.

చాలా మంది విరాళం పాయింట్కి వెళ్లి డబ్బును ఉచితంగా పొందడానికి ప్రయత్నిస్తారు. అయితే, త్వరగా ఆ విధంగా డబ్బు సంపాదించడం సాధ్యం కాదు. రక్తం దానం చేయడమే ఏకైక ఎంపిక 40 సార్లు లేదా ప్లాస్మా 60 మరియు గౌరవ దాతగా మారండి... ఈ సందర్భంలో, పౌరుడికి అర్హత ఉంటుంది నెలవారీ చెల్లింపులు, ఆరోగ్య కేంద్రానికి ఉచిత యాత్ర ప్రతి సంవత్సరం, ప్రయాణ పరిహారం.

ఆర్థిక ఇబ్బందులను పరిష్కరించడానికి, చాలా మంది బ్యాంకు కార్డుకు రుణంపై డబ్బును మోడ్లో పొందడానికి ప్రయత్నిస్తారు ఆన్లైన్... దీన్ని సాధ్యమైనంత సమర్థవంతంగా మరియు సమర్థవంతంగా చేయడానికి, ఈ విధానం యొక్క సూక్ష్మ నైపుణ్యాలను మీరే తెలుసుకోవడం చాలా ముఖ్యం.

ముగింపులో, కార్డ్లో డబ్బును ఎలా మరియు ఎక్కడ అత్యవసరంగా తీసుకోవాలో వీడియో చూడాలని మేము సిఫార్సు చేస్తున్నాము:

మరియు చెడ్డ క్రెడిట్ చరిత్ర మరియు ఆలస్యం ఉన్నప్పటికీ, అత్యవసరంగా అప్పుల్లో డబ్బు అవసరం ఉన్నవారి కోసం ఒక వీడియో:

ఐడియాస్ ఫర్ లైఫ్ వెబ్సైట్ బృందం పాఠకులందరికీ ఆర్థిక శ్రేయస్సును కోరుకుంటుంది. రుణంపై డబ్బు సంపాదించాల్సిన అవసరం ఉంటే, సాధ్యమైనంత లాభదాయకంగా దీన్ని చేయనివ్వండి!